当前位置:主页 > 新闻资讯 > 研究快报 | 2022年下半年沈阳办公楼市场回顾与展望

发布时间: 2023-01-20 点击次数: 1376次 来源:高力国际 作者:必屋客

沈阳2022年下半年写字楼市场

市场需求稳健复苏

活跃度有所恢复

2022年下半年沈阳办公楼市场需求稳健复苏,市场活跃度有所恢复,整体市场小幅去化。净吸纳量在连续四个季度为负后,首次出现正值。下半年净吸纳量合计4.9万平方米。

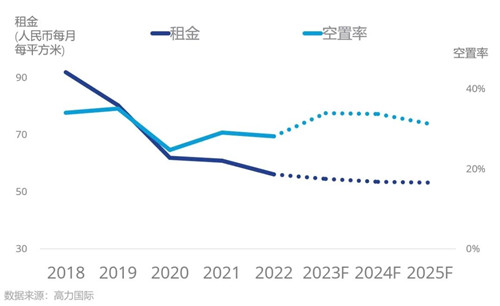

整体市场租金降幅明显,环比上半年下降6.6%。随着更多新增供应的入市,未来沈阳写字楼市场去化压力增加,租金仍将面临较大的下行压力。

一、市场洞察

需求:下半年沈阳写字楼市场净吸纳值恢复为正,主要需求来自专业服务和金融类企业,同时,教育培训类企业的需求较去年有所恢复

供应:由于部分项目延期,下半年仅有一个新项目入市,位于北站-CBD子市场

租金:市场租金降幅明显,环比下降6.6%,同比下降7.9%,各子市场租金均出现一定程度的下降

空置率:市场活跃度恢复,整体市场小幅去化,空置率环比下降0.4个百分点

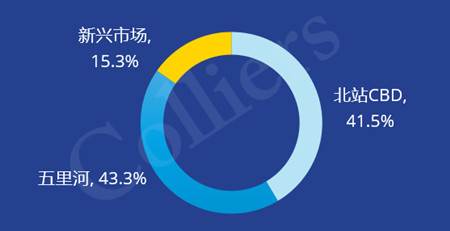

1、2023-25入市项目子市场占比

2、2022下半年主要租赁成交行业

(按成交面积计算)

二、2022下半年回顾

沈阳写字楼市场活跃度恢复,空置率小幅下降

沈阳办公楼市场需求持续恢复,净吸纳量在连续四个季度为负后,首次转正。

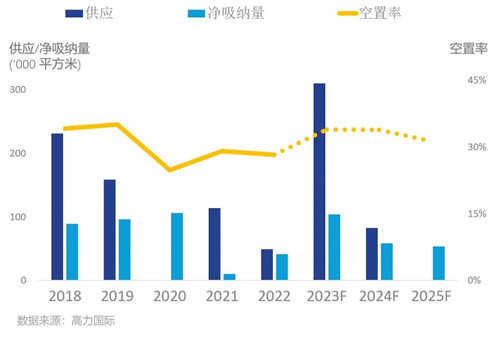

沈阳市在年中发布的《沈阳市应对疫情影响支持企业加快复工复产若干政策措施》为办公楼市场恢复产生了正面影响。 各子市场均有小幅去化,下半年净吸纳量合计4.9万平方米(52.7万平方英尺)。

下半年位于北站-CBD子市场的旭辉大厦入市,为沈阳写字楼市场带来4.9万平方米(52.7万平方英尺)的优质办公空间,并将该子市场空置率推升4.8个百分点。

供应、净吸纳量及空置率,2018-2025F

整体市场空置率在下半年小幅下降,相比上半年降低0.4个百分点至28.2%,同比下降0.9个百分点。

沈阳写字楼租金方面,由于整体经济增速放缓,部分企业对于办公楼租赁的成本把控更加严格,在决策周期延长的同时,“降本增效”也成为了部分企业在办公楼选址方面的阶段性目标。整体市场租金在下半年降幅明显,环比上半年下降6.6%至56.1元(8.35美元)每月每平方米。

三、市场预测

沈阳写字楼市场有望持续恢复,但未来租金仍将承压

在需求方面,伴随政府出台的一系列经济刺激措施,市场转好预期增强,有助企业办公需求的进一步释放,办公楼市场需求活跃度有望持续恢复。

在供应方面,随着沈阳市更加全面落实科学防疫,累积的供应压力预计将在2023年集中释放。

我们预计2023年沈阳办公楼市场将迎来4个新项目,合计31万平方米(333.7万平方英尺)的新增供应,接近过去三年供应量的总和。

租金及空置率,2018-2025F

高品质新项目的入市在为企业租户提供更多办公空间选择的同时,进一步加剧了市场竞争,也将进一步推升空置率在2023年达到高点。我们预计市场租金在高供应的压力下,将持续处于下降通道中。

四、高力国际观点

沈阳写字楼业主方面

未来市场供应节奏加快,高品质新项目的入市将进一步加剧市场竞争,我们建议业主提升自身项目的服务品质和交付标准,或探索灵活的租赁策略,以更高的性价比吸引优质租户。

沈阳写字楼租户方面

高供应量将为企业租户的选址提供更多选择,我们建议租户提前关注市场内即将入市的的新增供应项目,提前制定租赁计划,以锁定最优惠的租赁条件。

高力国际拥有全球化的资源平台,拥有经验丰富、深谙本地市场的专业顾问服务团队,对办公楼领域有深入的洞察与前瞻的视角,对市场变化具有极高敏锐度。

高力国际始终秉持“以客户为先、突破创新”服务理念,与业主、租户及投资者的紧密合作,为客户整合多种资源,用诚信和投入换取长期价值,全面助力客户加速成功。

越界锦和尚城

越界锦和尚城