当前位置:主页 > 新闻资讯 > “繁花”待放|上海办公楼市场年度回顾及展望

发布时间: 2024-01-17 点击次数: 608次 来源:仲量联行JLL 作者:力波中心官网网站小编

“繁花”待放,读完有数

上海商业地产市场年度回顾及展望

4大细分市场全面解读,一文读懂新风口在哪里

独上阁楼,最好是夜里,看万花如海

90年代的上海,800米黄河路霓虹养眼,流光溢彩

和平饭店、上海商城的酒店套房中

企业办事机构纷纷设立,逐渐开启上海办公楼的租赁市场

从大马路 (南京路) 第一商业街

到如今衡复街区梧桐树下的city walk

商业核心区载体与面貌不断延展刷新

似锦繁花孕育出新的商业形态与投资机遇

沉舟侧畔千帆过,繁花今何在? 回眸2023,在谨慎复苏

产业发展与需求来源的结构性调整进程中

上海商业地产市场展现出稳中求进的韧性姿态

展望2024,上海甲级办公楼、零售、产业园区与

长租公寓市场动能何在

各方如何研判机遇,锁定明日繁花

仲量联行特别呈现

上海办公楼市场年度回顾及展望

鉴往知来,不声不响,静待花开

上海甲级办公楼

2023年办公楼市场需求谨慎复苏

续租占比上升,同时升级需求逐渐释放

战略新兴行业潜能,或将继续释放

2023年上海办公楼市场供应持续放量需求谨慎复苏

2023年在经济仍处修复性复苏、宏观市场不确定性仍在的背景下,上海办公楼市场需水谨慎复苏,全年净吸纳量录得38万平方米。与此同时,叠加过去几年推迟的项目,2023年新竣工项目迎来集中放量。展望2024年,市场需求复苏有望提速,然而持续的大供应环境将使租赁市场竞争加剧,上海写字楼租户市场下,板块间及各项目间租赁竞争也会进一步加剧。

上海甲级办公楼市场年度新增供应及净吸纳量

成本成为上海写字楼租户目前首要考量因素

业主方租金可谈空间增大

2023年经济缓慢复苏,上海写字楼租户在租赁计划上更为谨慎。相对而言,中小面积段上海写字楼租户决策更为灵活迅速,而大面积成交则更为谨慎。另一方面,上海写字楼租户正在通过对办公场所的布局优化,提升办公空间的使用效率,增加更多灵活性。

2020年至今,新租成交各面积段占比

(基于成交数量)

上海写字楼租户市场环境下,业主预期进一步减弱,租金议价空间增大。如下图所示,净租金在8-11元/平方米/天的甲级办公楼平均占比逐年递减,2023年为22%,而与四年前相比,净租金低于5元/平方米/天的办公楼数量倍增。现有项目的租金让利以及大量非中央商务区低价格区间物业入市,给成本节约型上海写字楼租户带来更多搬迁选择。

2020年至今,全市甲级办公楼净租金分段占比

(基于建筑面积)

续租占比上升

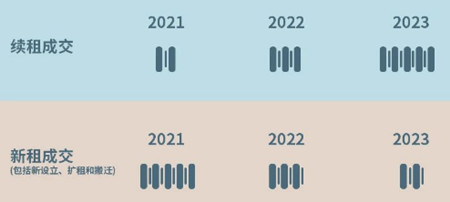

同时升级需求逐渐释放

续租成为上海写字楼租户降本增效的首选租赁策略,基于装修成本和宏观不确定性考量,2023年整体租赁市场上续租成交的案例显著上升。大量可租赁面积的市场环境也促使业主优先考虑项目的入驻水平,愿意协商更多优惠以保留现有上海写字楼租户。

续租成交显著上升

续租上升的同时,租金下行期也给部分企业创造了改善办公环境的升级机会。部分上海写字楼租户尤其是专业服务等行业企业,抓住市场窗口机会,寻找搬迁至甲级办公楼项目的机会。部分企业从创意园区或乙级办公楼中迁至临近甲级办公楼,甚至不乏跨区域搬迁至新兴商务区内优质项目。

2023年上海甲级办公楼市场升级需求代表性成交

传统支柱行业需求保持稳健

战略新兴行业潜能或将继续释放

2023年金融和专业服务业公司保持韧性,部分企业例如律所和广告公司,利用上海写字楼租户市场环境升级办公场所,科技企业在经规范化的环境下,调整企业运营,游戏、互联网以及硬科技相关产业显现潜力。同时,新媒体类公司积极寻求扩张机会,成为2023年主要租赁需求来源之一。零售行业的办公需求也随着消费复苏而进一步释放。未来在政策利好、市场驱动及产业自身创新发展的带动下,战略性新兴产业 (如智能汽车上下游公司、新能源企业) 作为上海办公楼市场的新动能将进一步释放租赁需求同时,服务行业或将保持韧性,律所等企业将继续在下行周期中寻找升级机会,而新媒体等新兴线上专业服务型企业有望保持扩张态势。

2023年甲级办公楼各行业需求占比

(基于成交面积)

上海力波中心

上海力波中心