当前位置: 高楼迷 > 京沪办公楼网 > 花语天境 > 新闻资讯 > 上海二季度大宗交易骤然跳水,成交仅约105.5亿

发布时间: 2023-07-18 点击次数: 314次 来源:楼典 作者:中铁建花语天境网站小编整理

上海一季度地产大宗成交近250亿,延续火爆

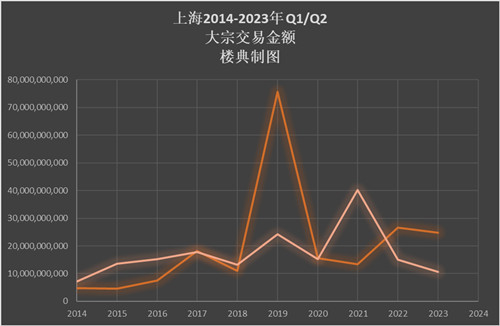

刚刚过去的2023年二季度,是上海地产大宗交易市场最艰难的二季度,相比于一季度市场的火爆,上海二季度地产大宗交易市场骤然下落,成交额仅约105.5亿,处于10年来次低点,甚至低于去年上海被封控的二季度。

上海办公市场目前经历着寒冬,租金下跌,出租率下滑加之天量供应,让投资者纷纷寻找其他类型资产的机会,二季度市场成交的资产类型分化明显,其中泛出租型居住类资产(包含酒店、长租公寓、服务式公寓、宿舍)等异军突起,成为市场成交的主流,而其他小种业态,如工业、研发办公、文化成交也十分活跃,让市场整体呈现光怪陆离的状态。

01

✦办公楼陨落,投资者退出

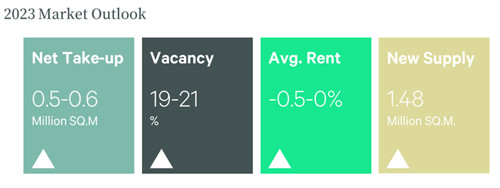

上海办公楼市场目前正面临巨大压力,在大量的高品质新项目供应下,办公楼租金下跌,出租率下滑。二季度上海写字楼市场共录得十宗大规模成交,均为自用型买家交易或是不良资产交易,机构投资人已经整体退出上海办公楼大宗交易市场。

▲ CBRE对于二季度上海写字楼市场展望

上市公司购置的总部型自用办公项目依然维持活跃,成为市场主流,同时价格依然在高位。

某新能源巨头12.55亿购置位于长宁东虹桥商务区的云启商务广场;

某新材料公司4.1亿元购置位于北外滩的音乐之门;

福建三明(沙县小吃故乡)购置杨浦互联网教育大厦;

迈瑞医疗购置绿地外滩中心T3塔楼43层整层;

某服装上市公司购置万源城开中心独栋办公。

02

✦ 长租公寓类资产火爆

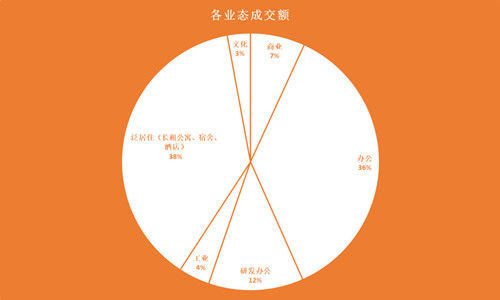

本身作为上海大宗交易市场绝对主流办公楼的资产遇冷,带来的是长租公寓类资产的火爆,长租公寓类资产历史上第一次占据了上海成交的主流,成交额占比达到了38%,长租公寓相对较高的出租率及政策的支持,成为外资机构的投资热点。

▲二季度各业态类型成交额

上海盛芬徕企业咨询合伙企业以6.12亿元收购华侨城持有的上海宝格丽公寓项目公司的51%股权,约10.56万/㎡,大幅刷新上海公寓成交单价纪录

除了宝格丽公寓之外,某外资基金也收购了位于苏河湾板块的聚源大厦,原先作为朗诗寓。

刚成立的城璟集团收购开元酒店位于松江的宿舍项目。

平安不动产约12.96亿收购合景泰富位于嘉定新城两大长租公寓项目。

安住基金收购位于新江湾的长租公寓土地。

03

✦ 各类型资产百花齐放

除了长租公寓类资产之外,其他一些小众资产类型收到了市场青睐:

央视收购上海西岸持有的梦中心剧场,打造上海最大的影院——CMG融媒影城;

某外资基金收购先声药业位于周浦的生命科学园区;

04

✦下半年,便宜货依然是主流

展望下半年,目前上海整体大宗交易市场在谈项目依然相对冷清,但相比二季度应该会温和反弹。在其中有种比较明确REITs退出机制的长租公寓及研发办公类资产依然会受到市场青睐;

办公楼方面,中国资本市场IPO依然保持活跃,上市公司对于购置总部型办公的需求依然保持;同时,随着整体写字楼市场预期不明,上海部分核心超甲级、甲级写字楼项目也已经放入市场,价格预期不高,预计下半年此类核心资产会有部分成交。

同时,不良类、折价类资产会成为下半年市场的投资机会。部分投资机构已经开始折价出售前期收购的办公类型资产,同时大量暴雷开发商、基金持有的核心资产也在陆续放盘,预计会有大量此类成交。

目前来看,相比于欧美商办市场的崩盘,上海的优质资产表现依然稳定,只要价格合适,就不缺乏流动性。市场不缺乏抄底的钱,缺乏合适的标的,以时间换空间,等待新一轮上升周期的到来,上海依然还是香饽饽。

花语天境

花语天境