当前位置:主页 > 新闻资讯 > 季度报告 | 克而瑞资管2023年第二季度上海写字楼市场回顾与展望

发布时间: 2023-07-26 点击次数: 1911次 来源:克而瑞资管 作者:高尚领域写字楼租赁部张经理

文 | 克而瑞资管

根据克而瑞资管(CAIC)监测显示,2023年第二季度上海伴随着社会生产生活逐步恢复正常秩序,交易活跃度提升明显,但基于大体量新增项目入市,二季度全市整体出租率及租金水平仍暂处于下行通道。全市甲级写字楼空置率较一季度微升0.2个百分点至19.6%,甲级写字楼平均租金环比下降0.8%至7.22元/㎡/天,净吸纳量增长至15.8万㎡;办公依然是上海大宗交易主力业态,二季度成交金额占比超8成;销售市场方面,成交总建面环比下降36.2%,同比下降42.5%;商办土地成交总建面同比下降6成。本报告数据库均来自CAIC(中国房地产资管信息服务平台)点击了解。

| 克而瑞资管市场监测(上海)

市场:二季度上海经济运行回升向好,在多重政策支持下市场稳步复苏,同时多个项目新增入市,市场活跃度提升明显。预计后市基于供应压力办公市场短期内还将承压。

行业:金融、TMT及专业服务等行业韧性较强,需求增长较为稳定,零售商贸伴随政府对于稳增长促销费政策的具体落地,其成交也在复苏中。

区域:预计年内普陀区及杨浦区有大体量楼宇集中入市,基于杨浦较强的去化能力,目前的预计新增供应体量并不会伴随太大压力。

大宗:2023年二季度上海大宗成交总额107.7亿元,较一季度持平,较去年同期下降近4成。成交业态来看,二季度办公依然为上海大宗交易市场的绝对主力业态,成交额占比超8成。

01

宏观市场

经济温和复苏

办公楼投资额增速转正

数据来源:上海统计局

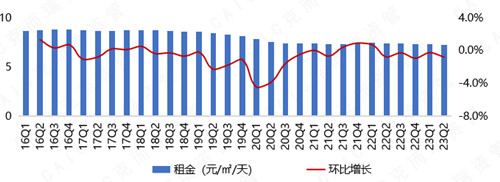

▌甲级平均租金跌幅收窄 空置率微降

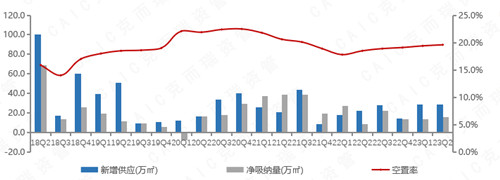

2023年二季度,上海5个优质项目新增供应入市共计28万㎡,甲级写字楼空置率微升0.2个百分点,达到19.6%。全市净吸纳也较上季度稍有增加,达到15.8万㎡。

全市甲级写字楼平均租金及环比变化

数据来源:CAIC商办数据系统

二季度全市甲级写字楼平均租金环比下降0.8%至7.22元/㎡/天,全市整体租金水平仍暂处于下行通道。核心商务区甲级写字楼租金环比下降0.6%至每平方米每天人民币9.38元。非核心商务区甲级写字楼平均租金环比下降1.1%至每平方米每天人民币5.37元。

02

租赁市场

新增供应28万㎡

净吸纳量15.8万㎡环比微升

全市新增供应、净吸纳量及空置率

数据来源:CAIC商办数据系统

据克而瑞资管(CAIC)监测,2023年第二季度上海甲级写字楼市场共5个新增供应项目合计28.1万㎡体量入市,其中嘉禾中心、虹桥联合大厦2个项目位于核心商务区,其余3个位于非核心商务区,截止季末全市甲级写字楼市场存量达到约1628万㎡;伴随2023年初疫情平稳,经济活动逐步复苏,二季度全市净吸纳为15.8万㎡,较上季度活跃度有所提升,其中核心商务区净吸纳量提升明显,但仍未能赶上集中供应的高节奏,市场整体空置率仍较一季度微升。从需求来看,金融、TMT及专业服务仍然是主力租户。

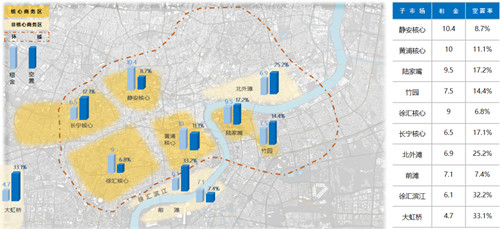

2023年第二季度上海各子市甲级写字楼租金与空置情况

数据来源:CAIC商办数据系统

03

销售市场

Q2大宗成交总额108亿元,同比下降近4成

办公成交金额占比超8成

▌大宗成交总额

上海各业态大宗交易成交金额

数据来源:CAIC商办数据系统

据克而瑞资管(CAIC)监测,2023年二季度上海大宗成交总额107.7亿元,较一季度持平,较去年同期下降近4成,在经济整体恢复向好的过程中大宗市场还处于谨慎观望态势。

从成交业态来看,二季度办公依然为上海大宗交易市场的绝对主力业态,成交额占比超8成。值得一提的是,华侨城4月发布公告,世纪华通下设的并购基金将以6.12亿的价格收购华侨城旗下上海宝格丽公寓。收购方世纪华通涵盖互联网游戏、汽车零部件制造、云数据等多个领域。此次交易的标的物业位于中国上海山西北路108弄,建筑面积概约24937.36平方米,是中国首家宝格丽公寓,出售资产一方面能够盘活华侨城存量资产,另一方面也加速了集团的资本周转,为二季度成交规模最大的项目。

从买家类型来看,内资买家二季度成交10笔,占多数成交项目,维持市场高活跃度。

202023年第二季度大宗交易部分案例

数据来源:CAIC监测整理

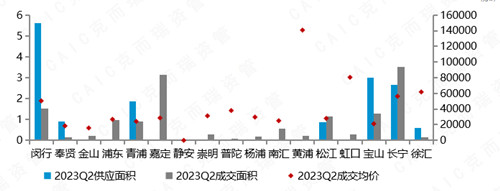

▌二季度办公销售市场供应成交皆环比下降,长宁区成交量居首

2023年第二季度上海全市办公销售供应面积15.47万㎡,环比下降66.9%,同时较去年同期增长14.07万㎡,增幅达1008%;总成交面积约14.7万㎡,环比下降36.2%,同比下降42.5%。供应方面,闵行区供应面积5.61万㎡,主要由华漕板块的华漕风渡园供应;成交方面,长宁区领跑全市总成交3.53万㎡,成交均价56290元/㎡;其中位于北新泾板块的云启商务广场项目为主力成交项目,嘉定区成交面积位居第二,主要成交项目位于嘉定新城板块,主要成交项目为嘉宝大厦。

202023年第二季度各行政区办公销售市场

数据来源:CAIC商办数据系统

二季度全市平均成交价格39320元/㎡,环比微降4.17%,主要为核心区成交项目较少,而非核心区成交均价环比也有一定跌幅。

04

土地市场

商办成交总建面同比降6成

成交楼板价同比上升75.6%

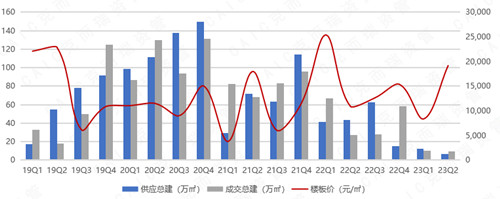

2023年第二季度总计供应9幅商办用地,供应总建面约6.87万㎡,同比下降84.19%;共成交7幅商办用地,成交总建面9.4万㎡,同比下降65.37%;成交楼板价为19160元/㎡,同比上升75.65%。

上海商办用地市场走势

数据来源:CAIC商办数据系统

二季度上海成交的7幅商办土中有6幅主要集中于郊外环非核心区板块,内中环仅普陀的内普陀板块成交一副楼板价26393 元/㎡的商办土地,与此同时,该土地成交建面为5.56万㎡,居二季度成交首位,此外本季度成交的7幅商办土地均为底价成交。

2022年第二季度重要商办土地成交

数据来源:CAIC数据库

05

未来供应

本文对报告部分内容做了摘录分析。欢迎免费领取《克而瑞资管202023年第二季度上海写字楼市场回顾及展望》完整版,转发本文至朋友圈并发送截图+邮箱地址至后台即可。

高尚领域

高尚领域