当前位置:主页 > 新闻资讯 > 市场观察 | 如日方升,大有可为,上海长租公寓市场洞察

发布时间: 2023-10-23 点击次数: 1257次 来源:世邦魏理仕 作者:汇能大悦中心官网小编整理

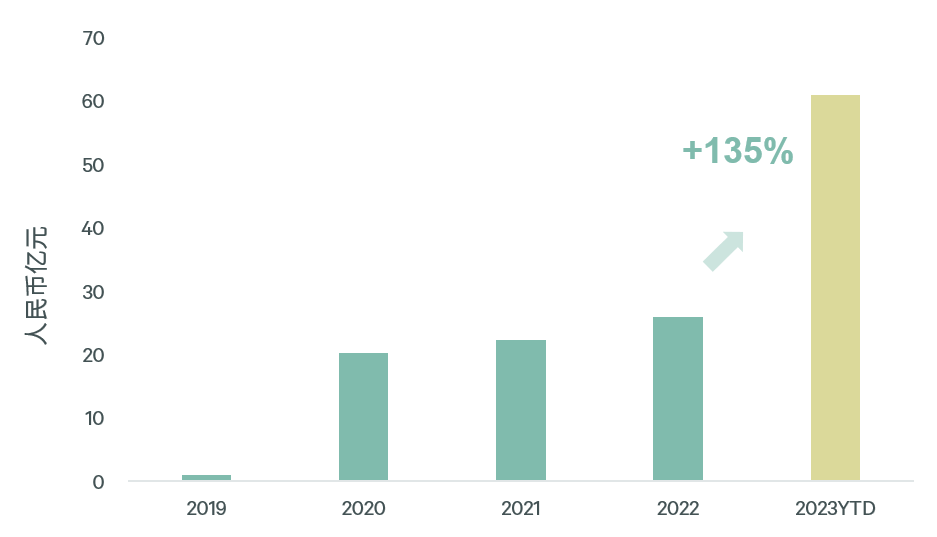

2023年前三季度,上海大宗投资市场录得长租公寓相关交易总额达60.8亿元,超2022年全年水平135%,长租公寓投资已呈如日方升之势。但投资热度的不断攀升与租赁住房供应愈发充沛或将向市场供应端释放一定压力,因此洞察当下租赁市场运行动态、把握供需与租金趋势,方能助力投资者在项目筛选及投后运营等方面大有可为。

长租公寓资产渐成后起之秀

投资正当时

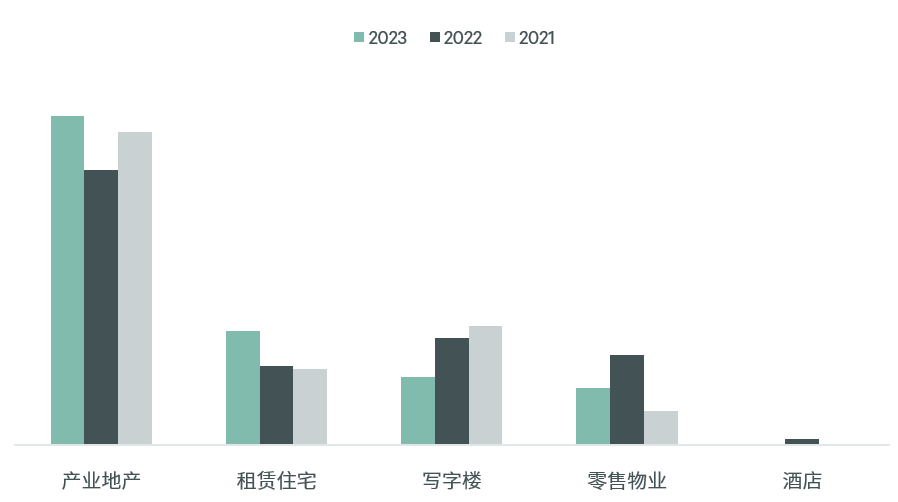

CBRE世邦魏理仕研究部于2023年初统计的上海投资者意向调查结果显示,投资者对租赁住宅的关注度首次超过写字楼及零售物业等传统物业类型跃升至第二位,成为继产业地产后投资者最为青睐的物业类型。

2023年受上海投资者青睐的物业类型

备注:以上统计结果基于中国投资者意向调查中投资首选目的地为上海的投资者数据

数据来源:世邦魏理仕研究部,2023年10月

伴随本地租赁住房管理政策逐渐明确以及若干相关资产公募REITs顺利发行,叠加长租公寓强劲租赁基本面与机构化渗透率存在巨大提升空间等利好因素加持,投资者在今年对于长租公寓资产展现出极大热情,投资势头愈发强劲。依据CBRE研究部统计,2023年前三季度,上海大宗投资市场录得长租公寓相关交易共计12笔,交易总额达60.8亿元,超2022年全年交易水平135%。而细究布局该类资产的投资者类型,依据2019至2023年三季度的相关交易金额统计,境内外投资者各占据半壁江山,其中,外资基金公司助推地产基金类别投资者占比高达68%,呈现大幅领先态势,而中资险资为代表的机构投资者与长租公寓运营品牌为主的地产公司则分别占比18%与14%。

上海长租公寓投资交易额

备注:仅包括成交金额达1,000万美元以上的房地产大宗交易,不含土地和住宅交易。

数据来源:世邦魏理仕研究部,2023年10月

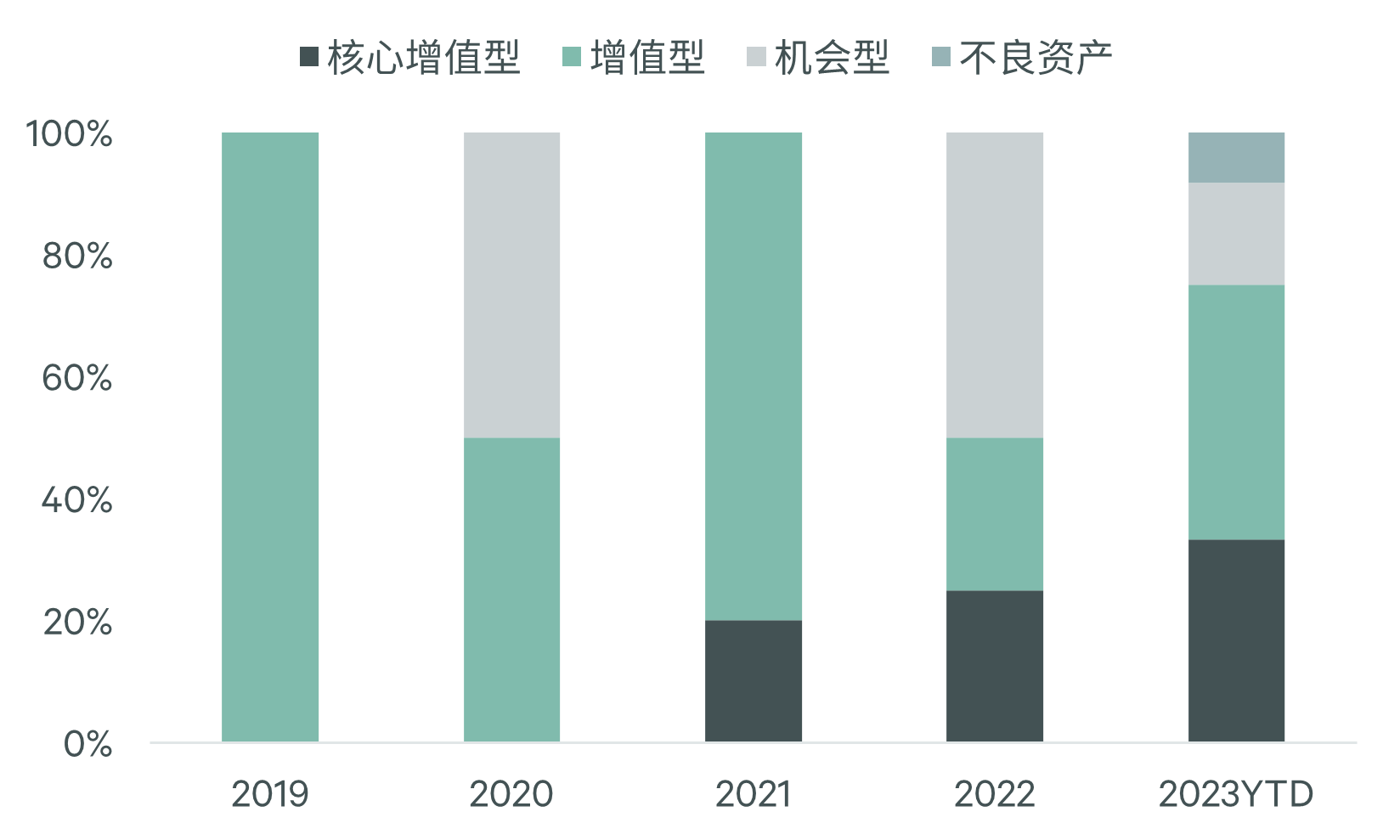

投资策略方面,纵观近年来长租公寓相关交易,我们发现,增值型投资策略相对主流,占比50%,这也得益于租赁住房管理体系的愈发完善,带动收购存量物业并进行改造转型的投资渠道逐渐成熟。其次,市场不确定性尚存亦推动核心增值型资产交易在近年录得持续上涨。此外,投资机构新设长租公寓品牌自主运营或是与成熟的本土公寓品牌深度合作的情况屡见不鲜,凸显投资者对于长期布局长租公寓资产的决心与信心。

上海长租公寓投资策略分布

备注:仅包括成交金额达1,000万美元以上的房地产大宗交易,不含土地和住宅交易。

数据来源:世邦魏理仕研究部,2023年10月

尽管租赁需求相对稳健,投资热度的不断攀升与租赁住房供应愈发充沛或将向市场供应端释放一定压力,而洞察当下租赁市场运行动态也将为投资者在投前项目筛选及投后运营管理等方面提供参考价值。

充沛供应陆续入市

租金成长有望迎来新机遇

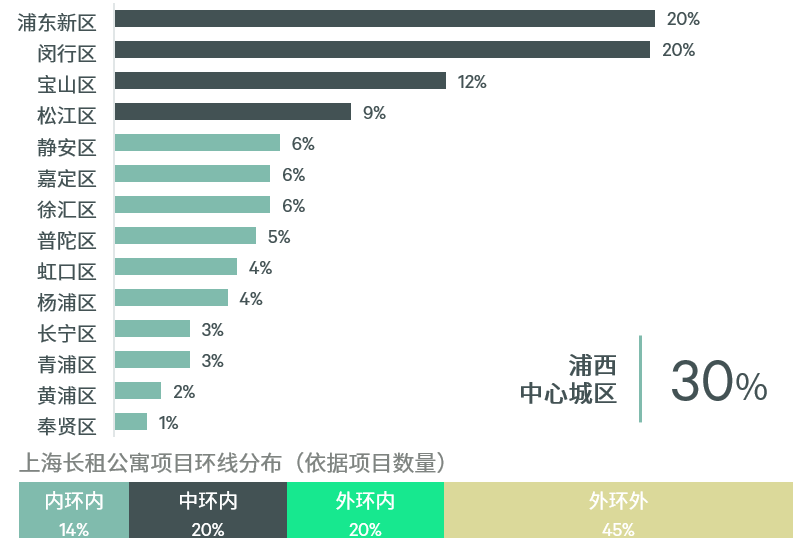

截至2023年三季度,上海长租公寓市场存量项目共计578家,房源套数达22.2万间,项目集中分布于浦东新区、闵行区、宝山区及松江区等居住人口密集区域,上述区域合计占比约60%,此外,包含静安区、徐汇区等在内的浦西中心城区占比约30%。项目环线分布来看,位于外环外的项目占比为45%,而内环内的项目相对稀缺,仅占比14%。

上海长租公寓项目概览

上海长租公寓项目行政区分布

(依据项目数量)

数据来源:世邦魏理仕研究部,2023年10月

聚焦于年内的新增供应,根据CBRE研究部统计,2023年至今,上海长租公寓市场共录得新增项目84家,房源套数约4.4万间,其中租赁社区项目(项目房源套数大于或等于1000间)占比18%。项目分布来看,新增供应依然集中于浦东新区、闵行区及松江区等区域,上述区域也是租赁社区项目落位的主要区域,而位于浦西中心城区的占比仅为14%,如静安区、黄浦区及长宁区等核心区域供应则更为有限。依据环线分布统计,中环以外的新增供应占比高达82%,而内环范围内的项目则仅占比4%。

上海长租公寓新增供应项目概览

上海长租公寓新增供应项目行政区分布

(依据项目数量)

数据来源:世邦魏理仕研究部,2023年10月

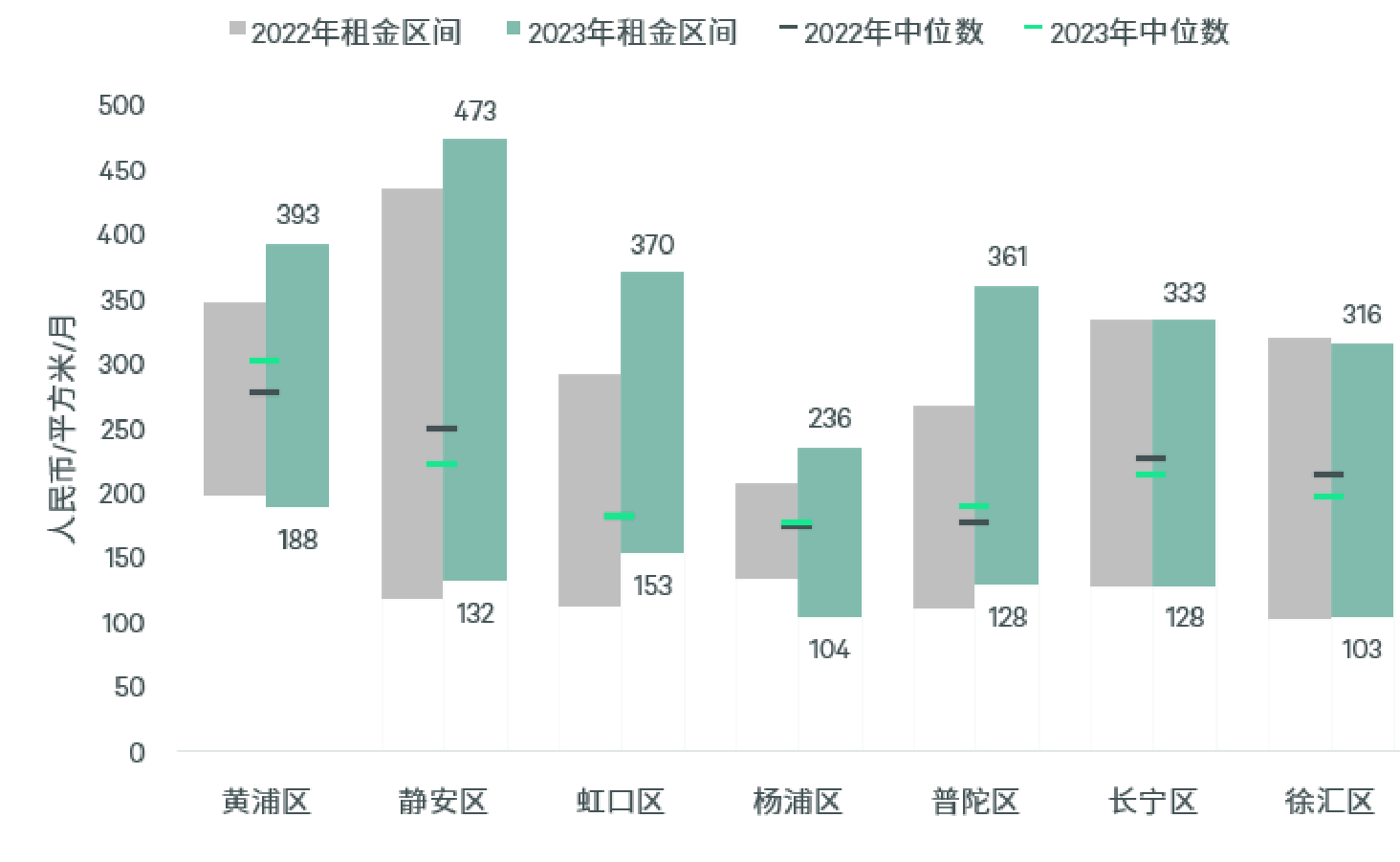

租金水平方面,受到年内充沛供应入市影响,上海长租公寓市场单间房源平均租金较上年水平呈轻微下探,为每月每平方米155元。依据行政区分布来看,租赁社区集中入市的区域租金承压明显,而浦西中心城区的多个区域受益于供应相对有限、租赁需求稳定等因素,租金区间的上限数值录得不同幅度上涨。

上海长租公寓平均租金变动

(依据行政区分布)

备注:以上数据基于长租公寓单间户型租金得出

数据来源:世邦魏理仕研究部,2023年10月

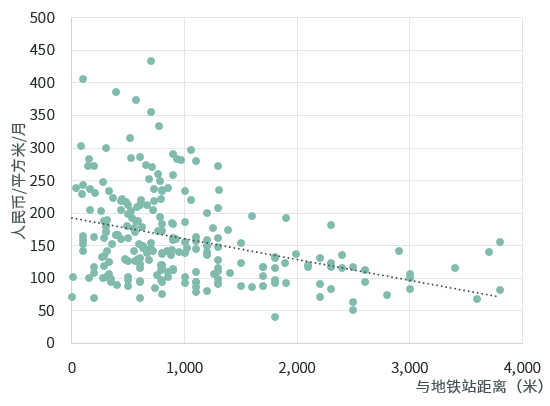

租金水平的影响因素不仅在于区位,地铁通达性、板块主导功能及公寓配套设施等因素对于租金上涨亦能起到一定的推动作用。

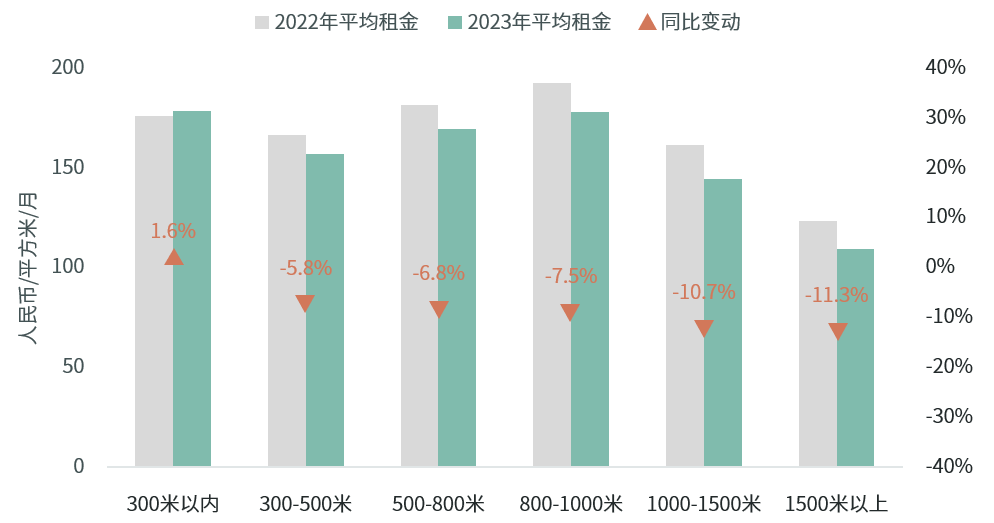

根据CBRE研究部数据显示,长租公寓租金水平与至地铁站距离之间负相关性明显。另外,在整体市场平均租金下行的趋势中,地铁通达性强的项目租金优势则更为显著,如距离地铁站300米以内的项目租金依然录得小幅上涨,而对于与地铁站距离相对较远的项目,其租金变动依据地铁站距离远近显示不同程度的下跌。

上海长租公寓至地铁站距离与租金

数据来源:世邦魏理仕研究部,2023年10月

上海长租公寓至地铁站距离与租金变动

备注:以上数据基于长租公寓单间户型租金得出

数据来源:世邦魏理仕研究部,2023年10月

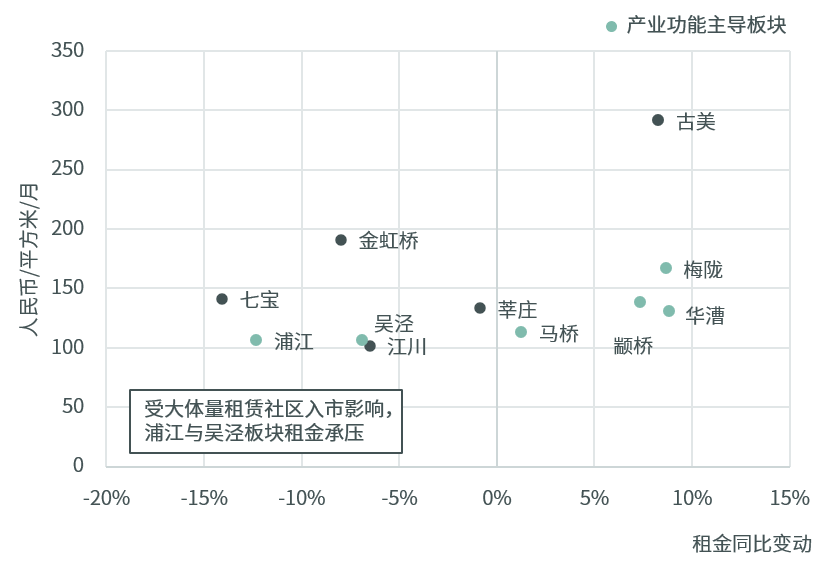

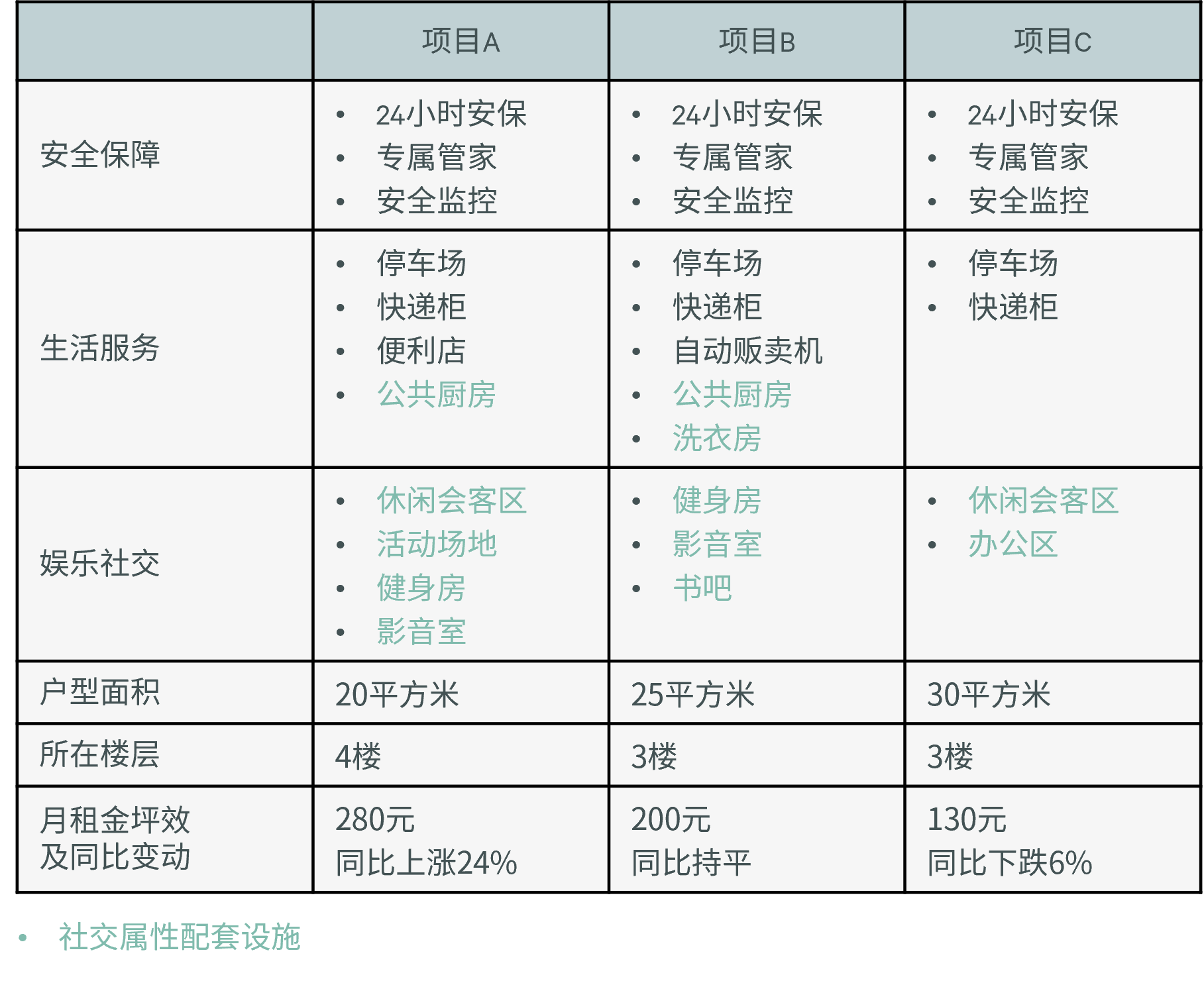

此外,项目所在板块的主导功能与项目自身配套设施的齐全程度亦与租金水平息息相关。以闵行区为例,产业集聚所带来的居住需求增长将驱动板块租金走势持续上行,例如以产业功能为主导的板块如梅陇、颛桥等其租金变动则更为乐观;另一方面,以大宁板块为例,在地铁通达、安全保障及户型楼层相近的情况下,拥有丰富社交属性配套设施的项目在租金水平及上涨变动方面的表现将更加突出。

闵行区板块主导功能与租金分析

备注:以上数据基于长租公寓单间户型租金得出

数据来源:世邦魏理仕研究部,2023年10月

大宁板块长租公寓配套设施与租金对比

备注:以上数据基于长租公寓单间户型租金得出

数据来源:世邦魏理仕研究部,2023年10月

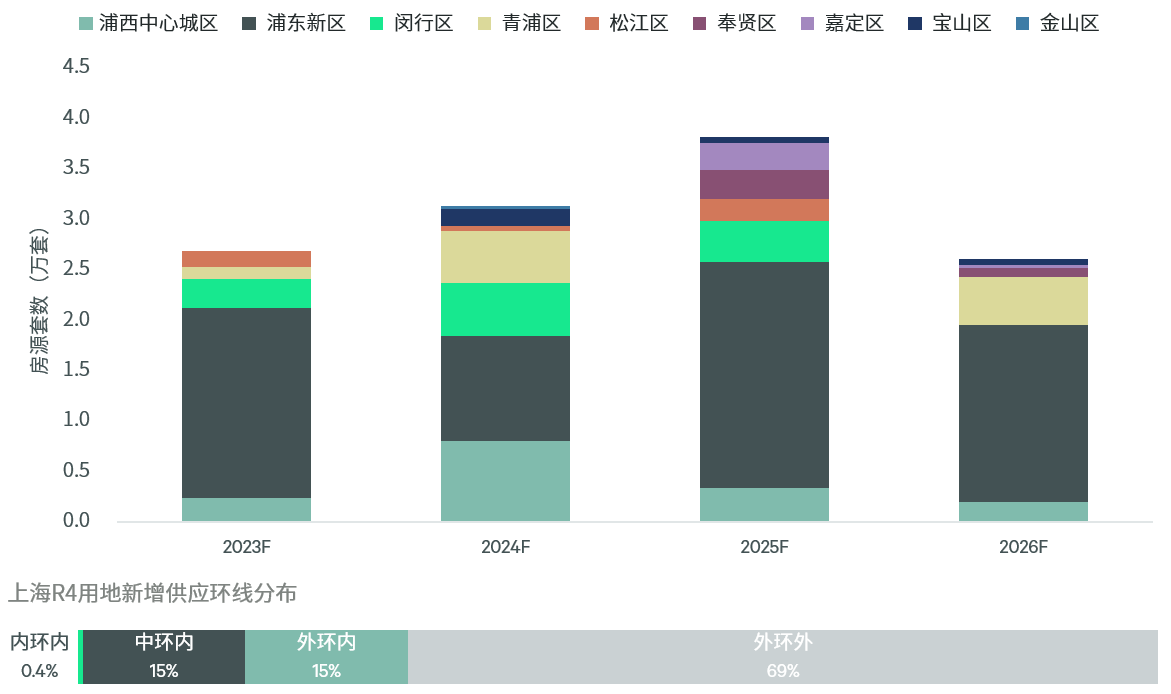

展望未来,依据R4用地土地交易统计,2023年至2026年,上海长租公寓新增房源套数有望达到12.2万间。环线分布来看,外环以外将持续录得新增项目入市,占比高达69%,而落位内环内范围的房源占比仅为0.4%。区位方面,周康与临港板块供应显著,带动浦东新区未来供应体量稳居首位,此外,闵行区与青浦区等区域也将在未来几年陆续迎来充沛供应,而聚焦浦西中心城区,如徐汇区、普陀区与静安区等区域亦将有一定体量的项目入市。

上海R4用地新增供应行政区分布

备注:以上数据基于上海土地成交得出

数据来源:世邦魏理仕研究部,2023年10月

把握市场

助力长租公寓投资顺势而为

合理预期,精准布局

基于上海长租公寓租赁市场现状,项目筛选层面,我们建议投资者可重点聚焦毗邻商务区且地铁通达性优势明显的核心板块或产业集聚效应显著的非核心区域。另外,我们建议投资者在项目选址的过程中,应适当关注该区域的供需关系及其影响所带来的市场表现,谨慎选择有诸如租赁社区等大规模供应入市的市场板块,防止短期内供应过量所带来的租金下行表现。

强强联手,提质增效

运营管理方面,我们建议投资者结合自身情况,选择经验丰富的长租公寓品牌运营商合作,盘活资本端与运营端的优质资源,实现双方共赢。在项目运营前期阶段,建议投资者基于项目所在板块的居住人口特性进行分析并在项目房间排布及配套设施、社群文化等增值服务中考虑融入目标客群的相关需求,以增强与居住客群的粘合度。另一方面,在持有资产形成规模的基础上,投资者可考虑利用系统化、数字化管理手段以提高运营管理效率。

汇能大悦中心

汇能大悦中心