当前位置:主页 > 新闻资讯 > 2023年第三季度北京写字楼市场回顾

发布时间: 2023-10-10 点击次数: 757次 来源:世邦魏理仕 作者:招商局大厦官网小编整理

2023年

北京房地产市场回顾

第三季度

写字楼租赁与投资需求温和复苏

零售物业刷新新增供应与净吸纳量纪录

2023年第三季度,写字楼市场新增供应助推升级需求释放,各子市场租金普降换量;零售物业市场单季新增供应与净吸纳量均破历史纪录,租金整体平稳而项目间表现分化;仓储物流市场北京新租活跃度回升,环京市场供应持续加码;商务园区市场新租需求行业多元化,租金和产品定位差异加速子市场间去化表现分化;物业投资市场整体投资额与投资属性交易活跃度均有回升,国有资本入局,传统投资者依然谨慎。

CBRE世邦魏理仕华北区研究部负责人 孙祖天

优质写字楼市场

新增供应助推升级需求释放各子市场租金普降换量

新增供应(万平方米):46.2

净吸纳量(万平方米):12.9

空置率(%):21.2

平均租金面价(人民币/月/平方米):295.6

2023年第三季度,位于中关村、东二环、奥体和望京等区域的六个新项目集中交付,新增写字楼面积46.2万平方米,继2021年第四季度后单季新增供应首次超过20万平方米,结束本轮供应低谷期。位于成熟区域的甲级写字楼占新增供应总量比超四分之三,给市场带来了更多升级空间。在各区政府招商政策支持下,部分新项目预租期内成功锁定大面积租户的搬迁落位,预租总面积超13万平方米。

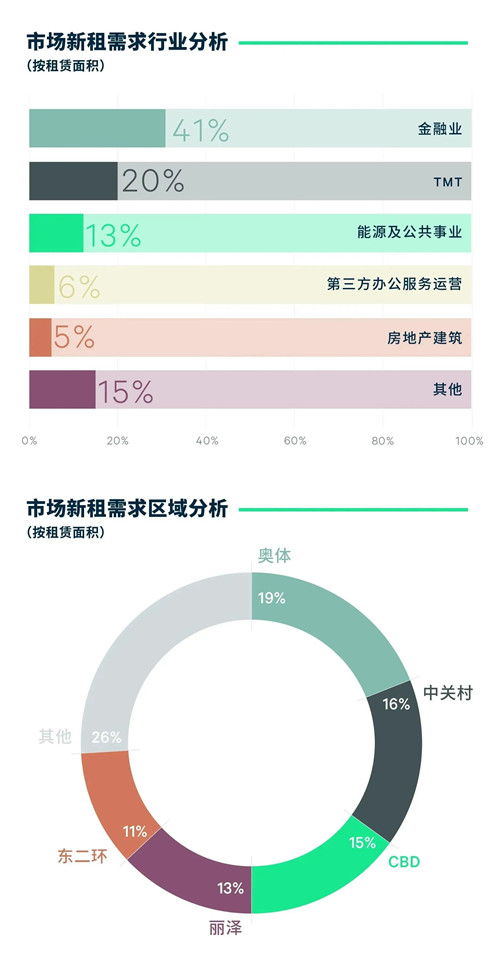

得益于新项目较好的预租表现,季内新租交易总面积环比增加,新租活动主要以搬迁为主。为达到降本增效的目的,企业整合到更少的办公地点、缩减面积或搬迁至性价比更高的项目等活动较为普遍,而扩租活动依然谨慎。分行业看,金融表现稳健,成为本季需求主力并占新租总面积的41%,升级搬迁及扩租活动多集中在传统金融类租户;科技行业缓慢修复,位列需求第二,其中较为活跃的仍是以人工智能、大数据、软件开发和平台互联网类租户;能源及公共事业板块国有企业升级搬迁活跃,需求位居第三;医药及生命科学、消费品制造及工业品制造板块表现转弱。

季内全市净吸纳量录得12.9万平方米。受新项目入市和既有项目租户迁出或缩减面积等影响,成熟子市场空置率均有不同程度的提升,新兴子市场去化速度也比上季度有所放缓,整体空置率环比上涨1.6个百分点至21.2%。部分业主本季加大租金优惠力度,以满足新租企业对优化成本的要求,加速租赁交易的签约。季内整体平均租金面价降幅扩大,同样本环比下降2.1%至295.6元/平方米/月,各子市场租金均呈下行态势,其中望京和金融街跌幅最大,王府井、燕莎、CBD紧随其后。

袁慧

顾问及交易服务部 办公楼|租户

CBRE华北区

未来六个月,预计有近13万平方米的新增写字楼面积投放至新兴区域,整体空置率在供应量回落期间有望保持平稳。CBRE《2023年中国区办公楼租户调查》显示,近八成企业表示未来三年租金支出增速将不高于整体运营成本增速。当前北京市场环境为租户降本增效策略的落地提供了更多选择空间,根据CBRE统计,60%以上北京存量写字楼新租租金已回落至2011年水平。越来越多租户在租约临期时会考量和对比外部选项,和业主重新谈判现有租约,为搬迁、整合等活动做提前规划。

招商局大厦

招商局大厦