当前位置:主页 > 新闻资讯 > 研究快报丨2023年四季度广州甲级写字楼市场回顾与展望

发布时间: 2024-01-15 点击次数: 609次 来源: 高力国际 作者:21世纪大厦官网小编整理

回望2023年,全球经济增速处于低位增长水平,中国经济走上了波动式前进的复苏之路,在积极的财政政策提质增效与稳健的货币政策精准施策的背景下,国内生产总值增速有望超越5.0%,广州地区生产总值预计突破3万亿元。

市场需求稳中向好

泛消费类企业租赁活跃度回升

2023年,广州甲级写字楼市场需求延续恢复态势,净吸纳录得约30万平方米,其中三成为新入市项目自用面积去化。市场“以价换量“成效显现,部分租户选择对自身的办公环境进行升级,向更高品质楼宇搬迁,整体租赁市场表现平稳向好态势。

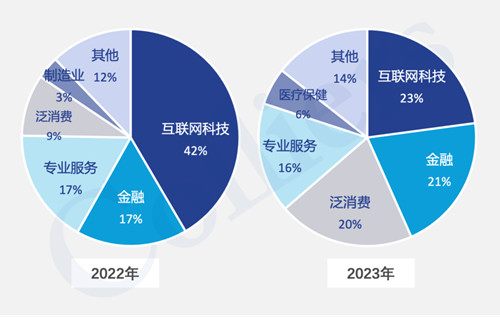

2022&2022广州甲乙级写字楼和产业园租赁成交活跃行业

与2022年对比,全市企业租赁结构保持稳定,主要围绕互联网科技、金融、泛消费以及专业服务四类。值得关注的是,受宏观经济环境波动影响,今年互联网科技头部企业均在进行不同程度的业务规模调整,其相关上下游产业链也同步受到一定影响。尽管互联网科技类企业租赁需求面积占比稳居首位,但其从去年的42%下降至今年的23%,整体降幅明显。在消费市场复苏驱动下,泛消费类企业租赁活跃度有所提升。

部分项目延期入市

空置率上升低于预期

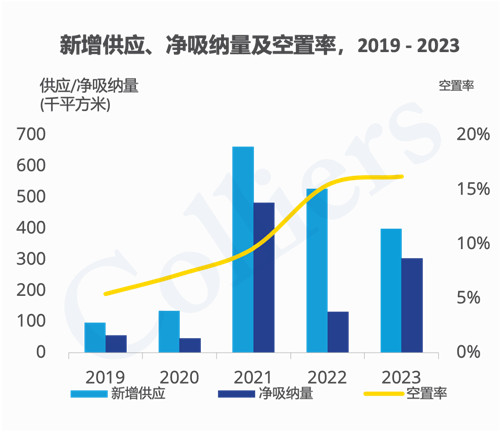

2023年,全市有六个新项目,共计约40万平方米入市,其中超八成来自琶洲,推升全市甲级写字楼存量至726万平方米。当前,琶洲写字楼存量占比仅次于珠江新城,约28%。

截至2023年第四季度,广州甲级写字楼空置率为16.2%。得益于今年新入市项目的自用面积去化以及个别项目延期入市,今年全市空置率上升低于1.0个百分点,空置率增长速度低于预期。在子市场中,越秀市场“以价换量”成效相对显著,空置率在今年下降约5.0个百分点,录得子市场中最大降幅。

租金策略延续“以价换量”主旋律

2023年,全市甲级写字楼净有效租金同比下降6.4%至144.6元每月每平方米,租金降幅度较去年同期有所加快,各子市场租金均未能实现增长,整体租金策略延续2022年“以价换量”主旋律。

从子市场层面看,越秀和琶洲租金降幅相对较大,全年租金降幅均达到8.0%。核心区珠江新城租金韧性显现,降幅较去年有所放缓。

未来展望

预计2024年,广州全市有14个项目,共计约100万平方米入市,其中六成来自琶洲,三成来自国际金融城,届时广州甲级写字楼存量将被推升超800万平方米。如全部项目如期入市,在市场需求保持中性释放下,预计全市空置率将继续上升。同时,在存量项目与新增项目竞争白热化的情况下,全市租金大概率将继续承压。

高力国际拥有全球化的资源平台,拥有经验丰富、深谙本地市场的专业顾问服务团队,对办公楼领域有深入的洞察与前瞻的视角,对市场变化具有极高敏锐度。

高力国际始终秉持“以客户为先、突破创新”服务理念,与业主、租户及投资者的紧密合作,为客户整合多种资源,用诚信和投入换取长期价值,全面助力客户加速成功。

上海二十一世纪大厦

上海二十一世纪大厦