当前位置:主页 > 新闻资讯 > 研究快报丨2023年四季度深圳甲级写字楼市场回顾与展望

发布时间: 2024-01-09 点击次数: 625次 来源:高力国际 作者:友邦金融中心官网小编

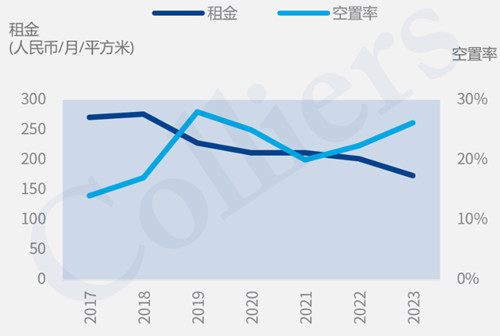

2023年第四季度,深圳甲级写字楼市场延续疲软态势,净吸纳量仅7.2万平方米,租金降幅环比扩大至5%,平均租金下滑至174.0元每月每平方米。同时,存量项目较为平淡的去化情况叠加30.1万平方米新项目的入市将空置率推高至26.2%。更多的企业追求拎包入住的灵活租赁方案,部分标杆项目推出的含装修小面积租赁服务受到欢迎,个别致力于提供灵活办公空间解决方案的写字楼运营服务商也实现了逆势扩张。

新供应持续处于高位

本季度全市迎来位于前海及福田的四个新项目入市,总面积约30.1万平方米,年内新供应总量达82.7万平方米,同比增加7.2%,全市甲级写字楼总存量上升至900.5万平方米。

深圳甲级写字楼新增供应、净吸纳量和空置率,2017- 2023

*数据来源:高力国际

软件/证券/律所 成交活跃

四季度市场需求依旧疲软,甲级写字楼净吸纳量仅7.2万平方米,全年仅32.9万平方米(其中自用占比约11%),同比下降23%,为近五年以来新低。

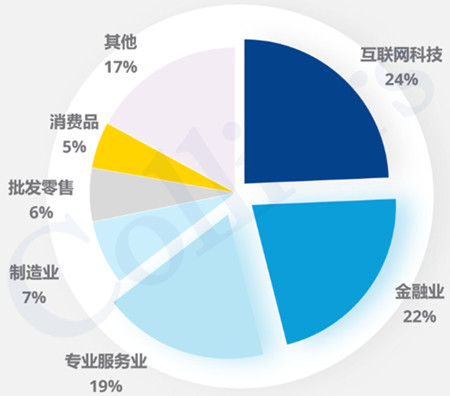

从行业分布来看,四季度互联网科技占比最高,与新兴产业相结合提供智慧化服务及智能终端相关企业较为活跃。专业服务业在写字楼运营商、律所等相关企业成交的带动下占比提升至第二位,金融业本季度表现稳定,大宗成交主要为金融科技及证券企业。

2023年深圳主要商务楼租赁成交行业占比

*数据来源:高力国际

近90%项目租金同比下调

年末在业绩指标压力下,不少项目推出降价促销举措,导致全市甲级写字楼租金环比降幅扩大至5%,平均租金下滑至174.0元每月每平方米。较大的租金下调幅度屡见不鲜。同时,存量项目较为平淡的去化情况叠加30.1万平方米新项目的入市将空置率推高至26.2%。

办公楼空置率及租金

*数据来源:高力国际

前海净吸纳量全市占比54%

前海全年净吸纳量达16.2万平方米,在各片区中遥遥领先,在全市占比约54%。新供应项目较为集中、区域多样化的入驻补贴以及多个项目较高的性价比是吸引客户进驻的重要因素。互联网科技、金融、专业服务业等均带来重要支撑。

宝安甲级写字楼项目较少,性价比较高的项目很好地承接了周边大量制造、科技等企业改善办公环境的需求。科技园、福田CBD、笋岗等片区全年净吸纳量均为负值,客户迁出及规模收缩带来较大压力。

*数据来源:高力国际

未来趋势

根据当前建设进度,2024年新供应甲级写字楼预计达94.6万平方米,其中约2/3集中于上半年,且多经历较长时间预租,有望在一定程度上带动上半年净吸纳量的提升。来年的市场走势仍有赖于宏观环境的改善,考虑季节性因素,预计明年上半年租金降幅将会有所收缩。

钟伟毅 Alvin Zhong

董事总经理 | 华南

高力国际

目前,需求不足以及宏观经济环境的不确定性,依然是影响深圳写字楼市场的重要因素。展望2024年,年末中央政治局工作会议提出“先立后破”,有望加快经济复苏进程,提升经济活力。同时,深圳长期走在新兴产业发展前沿,经济持续高质量发展带来新动能、提振市场信心,共同支撑写字楼市场活跃度的提升。

高力国际拥有全球化的资源平台,拥有经验丰富、深谙本地市场的专业顾问服务团队,对办公楼领域有深入的洞察与前瞻的视角,对市场变化具有极高敏锐度。

高力国际始终秉持“以客户为先、突破创新”服务理念,与业主、租户及投资者的紧密合作,为客户整合多种资源,用诚信和投入换取长期价值,全面助力客户加速成功。

友邦金融中心

友邦金融中心