来源 DD 魔都房房房

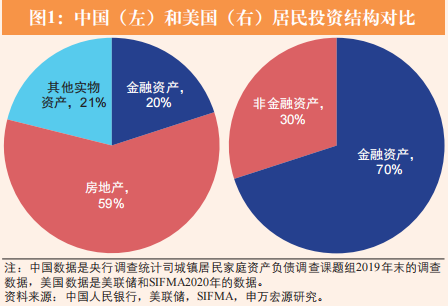

过去十多年,我国居民实物资产占比约80%,其中约60%来自于住房。

中证协《中国资本市场投资端改革研究》

因为见效快、对经济的整体拉动效应大、居民杠杆率高,所以在经济复苏的很长一个周期内,房地产都是我国经济复苏的引擎。

但是近三年,随着房地产投资收益率减少,哪怕是在信贷社融高增长的情况下,居民加杠杆的行为也并不明显。

也就是说,大家买房贷款少了,这就导致了当前经济复苏的特征是一种慢慢回升的“弱复苏”。

而未来中国经济增长动力要进一步加速,居民或非金融企业的杠杆率增加必不可少。

于是近一年的楼市主基调:降贷款利率、降首付、降贷款门槛、逐步放开限购。

利好政策一条接一条出,每当这种时候“房价暴涨论”就会重出江湖。

什么形式马上扭转啦,赶快来售楼处买房,拉满杠杆马上就能大赚一笔。

销售极度兴奋的时候,我就劝你越要谨慎。

01

是降门槛还是加杠杆

今年9月份,广州率先把二套首付降到了4成;11月,深圳取消750万豪宅线标准,降低二套首付至4成。

12月14日,12月14日,北京、上海先后发布楼市新政,均包含差别化调整首套及二套房的首付比例,调降房贷利率,以及对普宅认定标准进行优化等。上海首套住房最低首付款比例调整为不低于30%,二套住房最低首付款比例调整为不低于50%五大新城及宝山6个行政区,二套住房最低首付款比例调整为不低于40%。

从挂牌量来看,新政后上海二手房的挂牌量并未出现极端上升局面,尽管挂牌有增加,但总体比较平稳。

业内人士分析,在经历了“认房不认贷”市场的大起大落之后,大部分购房者对于新政能够比较理性地看待。

效果虽然看上去不那么立竿见影,但要说新政没用也是过于简单粗暴了。

如果说之前的“认房不认贷”释放的是资格问题,那么新政更多的还是在存量里调动情绪。如果你觉得没用,那么大概率你其实并不是政策针对的那批人。

能承担杠杆压力,置换更优质的住房,眼下当然可以出手,因为新政策本来就是在降低改善群体的上车门槛,让二手房市场开始流动。

但是普通刚需选手,我真的劝大家量力而行,买房要谨慎。

因为根据国家统计局公布的数据:

2023年末,商品房待售面积67295万平方米,比上年增长19.0,其中,住宅待售面积增长22.2%。

去年1月-11月,住建部数据显示:二手房交易量占全部房屋交易量的比重达到了37.1%,创历史新高。

一手房要去化,却越卖越多;

二手房遵循市场经济,性价比越来越高,甚至开始瓜分新房的大部分市场。

都没人来站岗了,新房靠什么信心上涨?

要知道,杠杆的支点是溢价。

当房子增值周期拉长,溢价变弱变慢,杠杆一旦用不好,就是很重的负债。

现在刚需面对的,所谓的降低准入门槛,本质上就是加杠杆。

每次市场有点水花,部分中介销售就是夺命连环call——

“房价要暴涨啦。”

“错过这个村没这个店。”

“现在加杠杆就是在赚钱。”

大家还是需要基于大盘的行情,有一些自己的判断。

刚需购房者,基本上买一套房都是掏空6个钱包。

可现在的市场,大部分房子只要能保值,就阿弥陀佛吧。

刚需强行加杠杆买房,几乎约等于让一家人背上几百万的负债,工作占据所有生活,除非你说我这辈子就为了房子活。

要不然,日子大可不必这么过。

02

加杠杆搞不好倾家荡产

还是那句话:杠杆的支点是溢价。

如果现在的房地产市场还是十年前“买到就是赚到”,那你大可把杠杆拉满,但是你要清楚,现在是2024年,杠杆一旦用不好,就是很重的负债

假如购买上海的改善型住宅,月供3万,年支出36万,再加上生活成本,小孩教育、老人赡养等等,即使将房贷转为其他贷降低月供,百万年薪的家庭也很难承受,更何况是我们刚需呢?

去年年末,篱笆网有一则热帖。

楼主想趁现首付和贷款利率都不太高的情况下,加大杠杆买新房。

现如今你会加大杠杆买新房吗?

RT

首付35%,组合贷65%最新得知个好消息

名下网签过的安置房,没办产证,网上拉不出单子属于首套资格。这样我就是首套首贷了,留下这套房养贷款,实在还款吃力就卖掉冲贷款,

这个方案我觉得有风险,但如今低利率的情况下感觉可以拼一拼。

大家的看法呢?

评论区画风出奇一致,全是震惊和劝阻。

楼主,你最大的问题是思想还停留在10年前,潜意识里觉得房子还会涨,会大涨,买到就是赚到

未来还会有人来捧着更多的钱贷更多的款来找你接盘

现在基本面变了,你现在要做的事情是

1 先提高认知

2 避免踩坑

3 保住本金

4 最后才是投资赚钱你前面三点都没做到,凭什么能直接跳过前面三点,直接赚到钱?

手里没啥好资产,还在为国报效。大好人呐。

新房一直在涨价,本质上就是个骗局

专门收割你这种人用的骗局

他们看到的就是新房在不断的涨,所以会去追涨觉得买到就是赚到

其实他们根本不知道,新房涨价和他们是无关的不代表他们买的房子在涨

他们买下来后的房子就是二手,他们的二手根本不可能以当时新房的价格卖的出去

换到10年前,大家估计举双手双脚赞成楼主加杠杆的行为。

因为过去十年,在房地产疯狂上涨的红利之下,太多人,太多例子,都在实打实地教育我们:

买房子,一定要买踮踮脚才能够到的房子,把杠杆用足、预算撑满、差一点钱,借也要借出来。

这是能发大财的。

可现在不是十年前。

我们见到了太多因为房贷产生的悲剧。

法拍房数量不断在增加。

再等半年到一年,我们公司月底裁,都准备拿赔偿金冲房贷呢,所以还能熬一阵子。等6-10个月先不到工作就开始踩踏了。

法拍房数据早就不报了。还活在梦里。国人要面子,首付跌掉也在默默还款。别杠,你全国看看

去年,山东滨州的贾女士由于失业,房贷断供,走投无路,最后点燃了家中的天燃气,跳楼zs。

40岁的贾女士三年前就和丈夫离婚,当时手里有一笔钱加上有一个稳定的工作,就按揭购买了滨州某小区的房子,当时的房价在1万元一平的样子。

在滨州那样的小城市,这样的房子勉强也能算改善住宅。

当时,贾女士大概是对生活充满信心的。

但是这几年,受大环境的影响,贾女士的收入减少,房贷加生活成本,让她倍感压力。

她已经还不起房贷了。

想把房子卖出去,哪知现在的行情根本不和当时一样,房价比当初下降了不少,就算房价一降再降房子也无人问津。

房贷断供几天之后,不堪重负的贾女士,选择走上了一条不归路。

有网友说:贾女士是被房贷逼死的。

贾女士那样的悲剧远远不是个例。

根中国执行网最新显示,现在中国失信人有860多万,基本集中在30岁左右的青年人。

被列入失信名单的人员,基本上都是已经没有任何还款能力或意愿的。

不是不想还钱,是真的没有钱可还,变成了俗称的“老赖”。

他们多数是创业失败、房贷断供。

中国人口是14亿,负债人口大概9亿,差不多每100个就有一个失信人。

这860万人无力支撑的背后,是860万个支离破碎的家庭。

去年,一种被称为“职业背债人”的新兴职业悄然兴起。

新理财杂志把这个职业的出现归结于:居民的高杠杆加之购房者对杠杆风险认知的不足导致的扭曲现象。

虽然现在利率降低,贷款条件宽松,但是还是希望大家能冷静,量力而行。

以上正文仅代表个人观点。