当前位置:主页 > 新闻资讯 > 研究快报 | 2022年下半年华东二线城市办公楼市场回顾与展望

发布时间: 2023-01-18 点击次数: 171次 来源: 高力国际 作者:必屋客

杭州2022年下半年办公楼市场

互联网科技及金融行业贡献新租需求

市场回顾

2022年下半年杭州办公楼市场,部分业主采取“以价换量”策略提高出租率,录得市场租金及空置率均有一定程度下降;武林板块迎来一处新项目入市,互联网科技及金融仍然是目前租赁市场的主要需求来源。

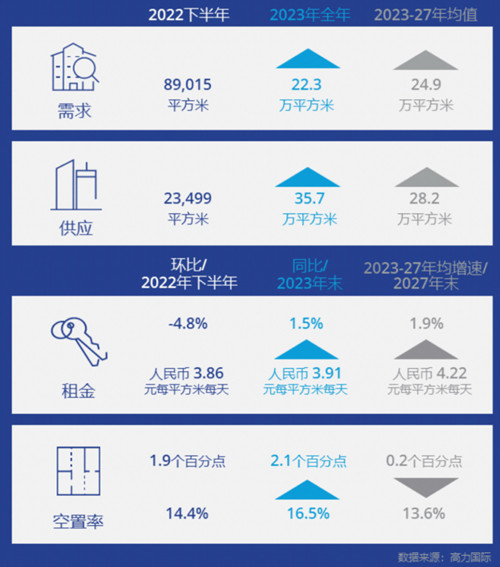

需求:下半年市场录得净吸纳值8.9万方,同比环比均有所下降。新租需求主要来自互联网科技以及金融行业。

供应:武林板块迎来一处新项目入市,带来2.35万方的新增供应。预计明年将会迎来3个新项目入市,带来35.7万方的新增供应。

租金:下半年市场核心区写字楼租金环比下降4.8%至人民币3.86元每平米每天,相比去年同期下降5.5%。

空置率:下半年空置率环比下降1.9个百分点至14.4%;与去年同期相比空置率下降3.4个百分点。

未来展望

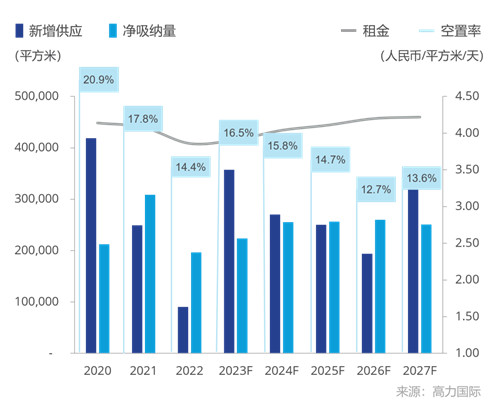

2022年下半年部分项目延迟交付,预计2023年将迎来供应高峰,空置率将呈上涨趋势。结合高品质新增供应入市及经济复苏,2023-2027年期间,我们预计租金将逐渐回升。

杭州办公楼市场走势 (2020-2027F)

南京2022年下半年办公楼市场

互联网科技及金融保险贡献新租需求

市场回顾

2022年下半年,南京甲级写字楼需求与上半年基本持平,整体租金半年环比小幅下滑,新增供应推高空置率环比上涨,全市租赁需求主要源于金融保险和互联网科技行业。

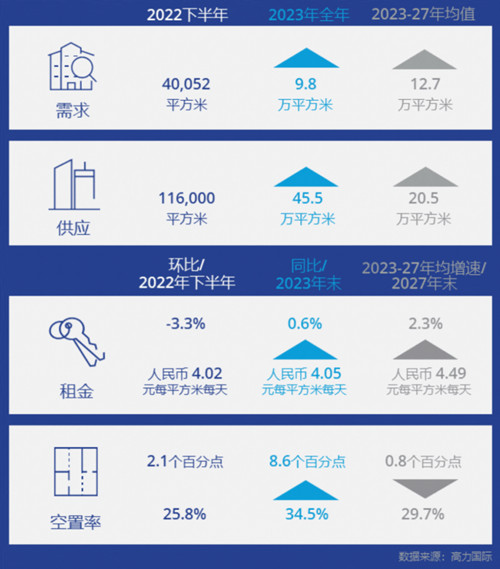

需求:下半年市场录得净吸纳值40,052平方米,全年净吸纳量同比小幅下滑。新租需求主要来自金融保险以及互联网科技行业。

供应:下半年河西板块录得一处新项目入市,带来11.6万方新增供应。预计明年将会有4个新项目入市,带来约45.5万平方米的新增供应。

租金:下半年市场核心区写字楼租金有一定程度下调,半年环比下降3.3%至人民币4.02每平米每天,相比去年同期下降6.4%。

空置率:下半年全市空置率环比上升2.1个百分点至25.8%。与去年同期相比,空置率小幅上升0.5个百分点。

未来展望

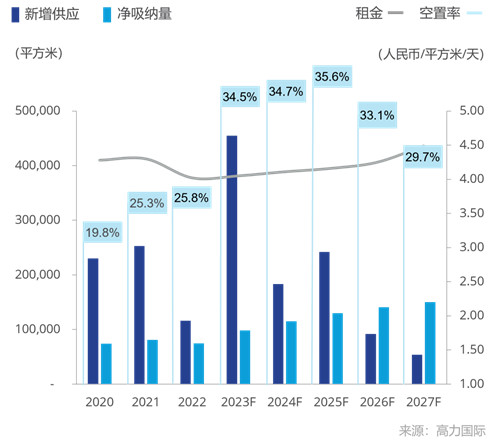

预计未来两年,南京办公楼市场将迎来供应高峰,主要分布在河西板块。未来南京写字楼市场将短期呈现供大于求的局面,将对现有项目去化及租金造成一定压力,预计将会需要二到三年消化市场存量。

南京办公楼市场走势 (2020-2027F)

苏州2022年下半年办公楼市场

互联网科技及能源科技贡献新租需求

市场回顾

2022年下半年苏州办公楼市场租金基本保持持平,半年环比小幅下滑,空置率小幅下降,市场基本保持乐观。互联网科技、专业服务以及能源科技企业是苏州甲级写字楼市场下半年最主要的租赁需求来源。

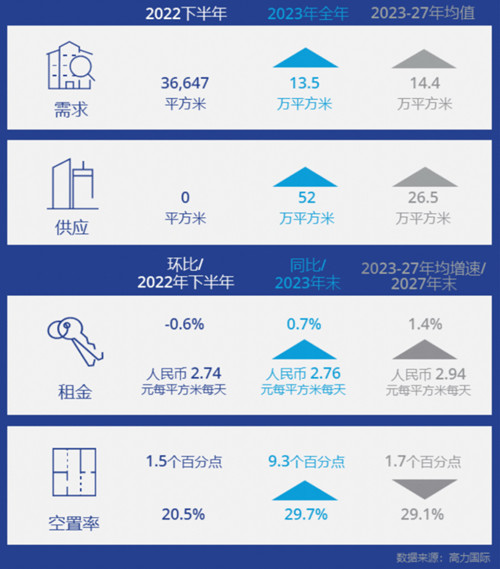

需求:下半年市场录得净吸纳值36,647平方米,新租需求主要来自互联网科技,专业服务以及能源科技行业。

供应:因个别项目推迟交付入市时间,下半年市场无新项目入市。预计明年将会迎来6个新项目入市,带来52.2万平方米的新增供应。

租金:下半年租金环比基本持平,半年环比小幅下降0.6%,相比去年同期下降1.6%。

空置率:因下半年无新增供应入市,整体市场空置率半年环比下降1.5个百分点至20.5%。与去年同期相比,空置率下降2.8个百分点。

未来展望

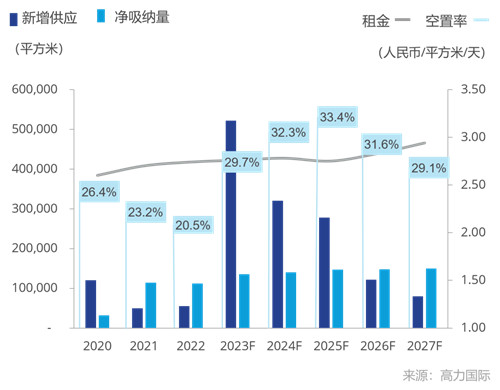

未来5年内苏州预计还将有132万平方米的优质供应入市,主要分布于高新区、湖东和老城区。随着未来大量新增供应入市,苏州办公楼市场竞争将进一步加剧,租金将持续承压。

苏州办公楼市场走势 (2020-2027F)

结论与建议

2022年下半年,以杭州、南京、苏州为代表的华东二线城市写字楼需求相对减少;叠加部分项目延期交付,空置率整体相对下降;此外,受短期经济活动减少的影响,整体市场租金呈下降趋势。互联网科技、金融以及专业服务行业依然是最大的租赁需求来源。相信随着疫情防控工作进入新阶段,市场的潜力和活力将得到释放。

对于业主方面,高力国际建议重点关注写字楼租户的升级需求,特别是互联网科技、金融等行业写字楼租户,提供与绿色环保、智慧化管理及可持续发展相匹配的产品及服务,更好吸引及保留高质量写字楼租户。

对于写字楼租户而言,2023年即将入市的大量新增供应将给租赁市场带来更多选择。高力国际建议有扩张或搬迁计划的写字楼租户尽快寻找机会,并考虑签订较长期租约以锁定当前的优惠租金水平。

高力国际拥有全球化的资源平台,拥有经验丰富、深谙本地市场的专业顾问服务团队,对办公楼领域有深入的洞察与前瞻的视角,对市场变化具有极高敏锐度。

高力国际始终秉持“以客户为先、突破创新”服务理念,与业主、写字楼租户及投资者的紧密合作,为客户整合多种资源,用诚信和投入换取长期价值,全面助力客户加速成功。

陆家嘴金控广场

陆家嘴金控广场