当前位置:主页 > 新闻资讯 > 2022年广州写字楼市场回顾与2023年展望

发布时间: 2023-01-17 点击次数: 2220次 来源:上海写字楼网 作者:宛耀飞

核心拓展区供应吸引扩张需求;国际品牌聚焦天河区

2022年,疫情对写字楼市场的持续影响打断了年中的市场复苏。2023年,随着防疫措施的进一步调整优化以及政策对产业的支持力度持续提升,广州疫情快速达峰后,经济有望逐步复苏,商用及工业写字楼市场的运营环境都将得到改善。尽管仍将面临国外宏观环境及后续疫情可能带来的挑战,企业短期内或将继续选择谨慎运营,但预计租赁市场及大宗交易市场的活跃度都将得到提升。即使在2022年,市场上仍不乏抓住机遇、迎难而上的企业和品牌,各种物业类型均能录得正净吸纳量。具体而言,写字楼市场整体需求动力不足,租金承压,但科技互联网和专业服务业保持扩张。优质零售物业市场受疫情影响较为严重,但天河路商圈仍保持韧性,持续吸引广州首店进驻。仓储物流市场则在跨境电商巨头的带动下,频现大面积成交,但来自零售商的需求则有所减少。大宗交易市场在可售物业增加的背景下,录得增长,写字楼是主要的成交标的。

2022年广州写字楼市场

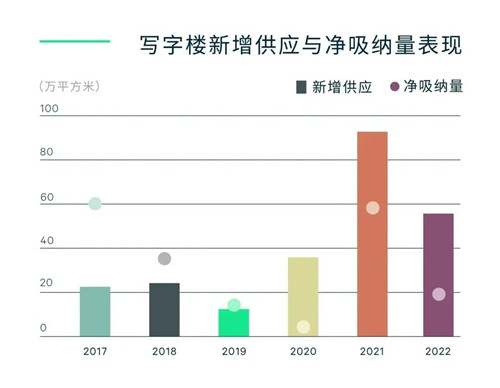

新增供应55.4万平方米

净吸纳量19.1万平方米

空置率15.%

租金面价153.7元/平方米/月

TMT和金融业位居全年首位 核心拓展区备受青睐

2022年1-11月,广州全市经济稳增长态势承压放缓,软件和信息服务业营业收入同比增长5.0%,增速比1-9月提高0.7个百分点。租赁和商务服务业营业收入增势平稳,同比增长5.0%,较1-9月下降0.9个百分点。全年广州一共有55.4万平方米、9个写字楼办公楼投入市场,分布在各商务区,供应量同比减少41%。新楼交付时平均进驻率不足三成,较2021年的平均值41%有所下降。市场去化放缓,全年吸纳量同比回落67.4%。年内有企业搬迁到自用物业的空置还未完全获得填补,又有多个以写字楼开发商为主的业主缩减自用面积,推升空置水平,年内空置率累计上升3.1个百分点至年末的15.0%。

市场活力受限,租户议价能力提升,办公楼以价换量,租金向下波动,全市租金同比下降3.7%,其中甲级市场跌幅3.3%,比乙级表现更具稳定性,后者租金年内累计下调4.6%。除了推出租金折扣,多个业主提供装修服务或免租期优惠,满足租户对成本控制的需求。

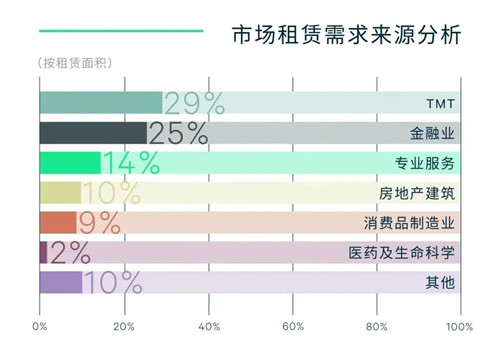

尽管整体需求放缓,全年成交仍有不少亮点。行业方面,TMT、金融业和专业服务业需求位列前三。细分下,游戏公司仍然是TMT的中流砥柱,年内继续扩张。律师事务所的企业并购、搬迁活动频繁,推升了专业服务的占比,并首次在年度成交统计挤进三甲。金融业的保险及基金证券等非银金融需求稳定,继续在市区布局。

区域表现分化,珠江新城以承租能力较强的专业服务业和金融业为成交首位;琶洲则以TMT独占鳌头,占比高达四成;其次是金融业,多家保险、基金选择琶洲来扩充办公面积。天河体育中心和越秀区供应稀缺,近年来落成的新楼带动区内企业的升级搬迁。据CBRE统计,5,000平方米或以上的租赁面积段,超过六成的成交位于琶洲,区域内充裕的可租面积以及灵活的租约条款为企业的升级扩张提供机会。

“展望2023年,预计有12个新办公楼、总计87万平方米的办公面积投入市场,办公楼均位于核心拓展区。在二十条优化疫情防控措施及进一步优化疫情防控的十条措施带动下,市场活跃度将得以提升,核心区供应稀缺,租金有望在年内止跌,带领全市租金跌幅收窄。新增供应所在的琶洲、国际金融城和鱼珠为人工智能与数字经济试验区片区,未来供应充足,将成为人工智能、大数据、物联网、区块链等数字技术产业的培育载体。

近期政府发布《广州市促进外资高质量发展若干措施》,对外商投资提供支持和奖励措施。我们相信,在政府积极的招商引资及业主愈发具有竞争力的租赁条款等因素推动下,优质写字楼的租赁成交将有所攀升。”

BFC外滩金融中心

BFC外滩金融中心