当前位置:主页 > 新闻资讯 > 研究快报 | 2022第二季度上海办公楼市场:短期承压,逐步回暖

发布时间: 2023-04-01 点击次数: 584次 来源:高力国际 作者:盛第大厦官网小编整理

上海

2022年第二季度办公楼市场

短期承压,需求放缓

逐步回暖,韧性显现

2022年第二季度,在疫情影响下,上海办公楼市场整体活跃度显著降低。新项目均延迟入市,租赁需求及成交活跃度大幅放缓。但录得整体空置率仍有微幅下降,租金环比第一季度持平。

随着6月开始有序复工复产,根据国家的相关政策及疫情后市场环境的变化,预计上海办公楼市场将陆续释放积压的需求。

1

整体租金环比持平

空置率小幅下降

2

金融及专业服务类企业保持韧性

医疗保健类企业需求增强

从需求来源来看,上海上半年新增需求集中在金融、互联网科技和专业服务类企业,医疗保健类企业需求有所增强。

上海国有企业业主为小微企业和个体工商户提供租金减免政策,企业对新办公空间的选择表现趋于谨慎,整个需求释放的过程预计将会持续数个季度。

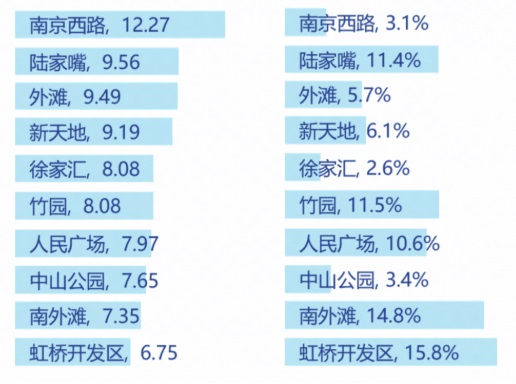

核心区子市场空置率和租金(人民币每平方米每天)

次中心区子市场空置率和租金(人民币每平方米每天)

3

市场韧性及潜力显现

预计下半年需求“升温”反弹

尽管第二季度上海楼市有一定的“降温”,但在宏观经济复苏的背景下,高力国际预计被压抑的市场需求在下半年有望得到释放。

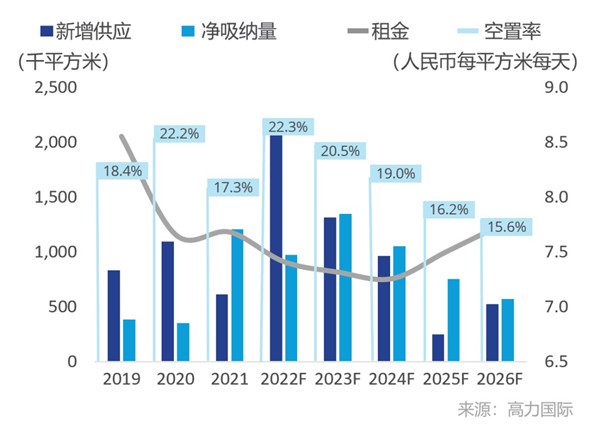

上海办公楼市场在2022年进入高供应期,供给侧的压力预计会使得市场空置率和租金阶段性承压,但随着新增供应的陆续入市,也将会给租户方带来更多的选择。预计供应高峰过后,市场整体租金将逐步反弹,空置率也将在2023年重新进入下降趋势。

上海办公楼市场趋势(2019-2026F)

4

总结与建议

业主方面,建议积极应对整体环境对市场的阶段性影响,从办公楼项目自身所具备的产品及运营优势出发,顺应后疫情时代未来办公趋势的同时,可将ESG理念贯彻到办公楼服务解决方案中,制定特色化的租赁策略,服务赋能增值,增加现有租户粘性,吸引更多优质客户。

租户方面,建议针对后疫情时代众多的不可预测因素,制定更为科学的办公空间策略;把握疫情后新增供应陆续入市契机及市场动态,锁定较长租约及谈判优惠的租金方案。

高力国际拥有全球化的资源平台,拥有经验丰富、深谙本地市场的专业顾问服务团队,对办公楼领域有深入的洞察与前瞻的视角,对市场变化具有极高敏锐度。

高力国际始终秉持“以客户为先、突破创新”服务理念,与业主、租户及投资者紧密合作,为客户整合多种资源,用诚信和投入换取长期价值,全面助力客户加速成功。

工银大厦

工银大厦