当前位置:主页 > 新闻资讯 > 上海楼市,还不“救”啊?能怎么“救”?

发布时间: 2023-06-06 点击次数: 684次 来源:魔都房房房 作者:A姐

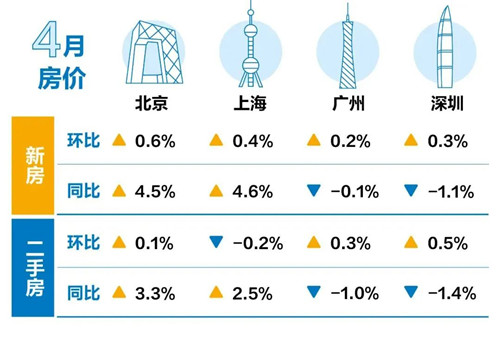

前段时间,国家统计局发布了4月份70个大中城市商品住宅销售价格变动情况统计数据。

在几个一线城市中,北京、广州和深圳环比分别上涨0.1%、0.3%和0.5%,只有上海由上月上涨0.7%转为下降0.2%;

上海二手房价,也是今年首次出现环比下跌。

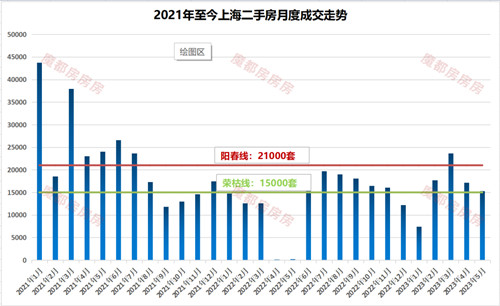

其实不止价格,上海二手房成交量也明显下滑,继今年3月网签23646套后,5月二手房网签量仅有15342套,其中第3周(5.15-5.21)二手房网签成交仅有3489套,环比上周3935套减少11%,周成交量回到2021年平均水平。

新房房源中,触发积分的项目已经大比例减少,其中5月28日6个新盘同一天开盘选房,仅有2盘日光,热度最高的浦开云璟弃号率高达62%!最后还得靠小筹才能清盘。

所有现象背后,都指向了同一个结论!

上海楼市真的降温了,二手房整体下降,新房冷热不均。

那么,为什么救市还未开始?会不会救?到底可能会怎么救?今天我们一起来聊聊。

01

救市时机远未到来

5月上海二手房成交数据出炉后,最近又有很多粉丝朋友来问我们:

“上海这个情况算是很差了吗?”

“当前行情下,要不要降价卖房?”

“当前环境下,有没有可能出台一些政策给楼市松绑?”

针对这些问题,在短短几句聊天中可能没有办法说的很清楚,借今天这个机会,我们详细来说。

首先,说二手房情况。

上海5月二手房网签环比上月确实有所下降,堪堪达到了1.5万套的荣枯线,这个我们之前在文章中也有明确说过。

楼市自古以来就有金三银四,小阳春的说法,随后到5-8月份进入淡季,此次成交量下降的情况其实在意料之中,而且也是很正常的现象。

而且,从2021至今的数据来看,上海5月份15342套的的成交并不算很差,2022年除去几乎没有成交的4、5月份,全年的平均值也就1.57万套左右。

成交数据虽然在降低,但是实际上远未探底,只不过我们体感上要更冷一些,但还远不到要“救市”的地步。

在量价齐跌的情况下,确实面临的情况就是更难成交了,客户的预期降低,房东又不愿意降价,僵持的时间要比以往更久,成交周期也被拉长。

当然,这时候,市区和郊区的老公房、郊环外的动迁房以及部分早期商品房我们依旧不建议过于僵持,不管从过去涨幅和未来预期来看,向好的空间都不大。

接下来看新房。

5月上海全市开盘的新房达到29个,属于今年开年以来开盘较多的月份,4月开盘27个项目,3月开盘34个项目,2月开盘13个。

新房并没有出现热度的急剧下降,反倒是热度分化加剧,越来越多的外围区域销售遇冷,城央依旧热销。

另外,新房还有一个现象就是开始出现了更多的热门盘弃号。

从去年下半年开始,第四批次的前滩东方悦澜,共计481套房源,748号清盘,做个减法,弃号有267组。

第六批的蟠龙府,超400组客户弃号,要知道这是继蟠龙天地后,徐泾的顶流高分盘,入围积分高达77.27。

热度稍逊于前两者的,11月开盘的华发建发缦云、保利珑誉、金地虹桥峯汇,弃号率都在40%-50%之间。

而今年前段时间开盘的浦东近期的热度盘浦开云璟,弃号率却高达62%,最后靠着220个小筹,勉强清盘。

简单归纳一下这些现象的反应的问题:

1、大多数热门盘摇号选房时都是先去化大面积房源,面积越小越难卖,一方面是因为土拍的中小套限制,导致大户型量少,所以一般都最先卖完;

2、另一方面,不管是改善自住还是投资,大面积的舒适度获利空间都要更大,在选房时也会是首选。

3、现有的新房高倒挂存在于多个区域,大家对新房的信心都很高,也不怕买不到,弃号后不怕没有更多的选择。

所以,新房接下来的举措更多的可能是堵上超级热门盘认购机制的补丁,救新房目前来看大概也是完全不需要的。

02

要真到了“救市”时刻

还有哪些手段

接下来也说一下我们最为担心的一点,如果二手房持续降温,可以通过什么手段来救市,可行性又有多少呢?

结合年前政协委员的提案和前几天上海十家开发商闭门会议的内容,我们做个简单分析。

1、有条件、分区域放松限购?

其实限购对于新房和二手房来说都是一个很大的不利因素。

一般家庭正常情况下只有1-2张房票,不管是置换新房还是二手房,都需要卖掉原有的房子再去买入,就算预算足够多也得这么操作。

这样一来,确实减少了投资炒房的行为,但另一方面,对于预算不太高的自住客来说,既提高了置换成本,操作也非常繁琐,会降低置换热情。

对于一些成交难度大的区域,适当放松限购有很大帮助。

2、适当放松新房限价?

在2021年上海新房集中土拍,增加房地联动价之后,新房的涨价其实已经变得很克制了,有一部分区域在这两年之内几乎就没怎么涨。

但是反观二手房,指导价的出台对实际成交的价格影响并没有那么大,特别是去年年底到今年上半年,二手房指导价已经名存实亡,在一些有概念加持的区域一二手房倒挂极高!

除了限制二手房的价格,在热度较高的区域适当放松新房限价,更有利于打平倒挂,让楼市回到正常轨道。

3、适当降低存量房源房贷利率?

从去年开始,有相当一部分人开始预约提前还贷,一时间银行业务量骤增,还贷的时间也拉长到了两三个月到半年的时间。

除了一小部分人是因为手里有余钱但没有好的投资渠道,所以选择提前还款外,还有一大部分都是因为买在了房贷利率最高的时期。

5月份,中国人民银行授权全国银行间同业拆借中心公布:2023年5月22日贷款市场报价利率(LPR)为:1年期LPR为3.65%,5年期以上LPR为4.3%。

而目前,上海首套房贷利率为4.65%,二套房贷执行利率为5.35%,但还有一部分存量房源的房贷利率高达5.88%,每个月都要多还不少。

如果能适当降低存量房源房贷利率 ,减少住房消费者的负担,对二手房的置换也是一大利好。

4、重新界定改善型住宅的首付比例和利率?

目前,上海对于改善型住宅的界定是“认房又认贷”,置换或者买入第二套房产,普通住宅的首付款比例不能低于50%,购买非普通住宅首付比例不低于70%。

虽然这个举措在一定程度上限制了炒房乱象,但是对于真正有置换需求的家庭来说,难度还是非常高的。

举个例子:一千万左右的住宅,如果是首房首贷,首付350万左右,但是置换和二套至少需要500万-700万左右,资金压力不是一般大。

对于部分已经卖出首套,寻求置换的改善型人群来说,降低首付比例,有利于刺激二手房的成交。

除此之外,还有降低二套利率、提高或者取消普通和非普通住宅划分中的总价限制、完全放开二手房指导价甚至出台棚改房票安置,对于现下的成交都会有极大的提升。

但归根结底,上海的楼市要不要“救”,具体能怎么救,还是的看接下来的成交(比如到了月度成交只有七、八千套,哎呀,狗头保命),提升买房人的信心!

如果真的到了zf出手救市的时刻,也不会一下投个大“炸雷”,必然是有节制一步一步来。

现在的楼市,可以说是又复杂又脆弱,应该尽量克制、理性地去看待问题。当然大家最关注、最优先的“保交楼”,肯定是要解决的。

当然了,还是那句话,以上内容仅为个人观点,有不同看法欢迎留言讨论。

上海办公楼招商中心

上海办公楼招商中心