当前位置:主页 > 新闻资讯 > 利率最低4%!新政详解附市场分析,接下来的上海...

发布时间: 2023-09-05 点击次数: 1455次 来源:上海购房通 作者:北岸长风官网小编整理

史诗级救市来了!

在各方“小道消息”铺垫了几个月后,央行终于放出了期盼已久的大招。

或许是希望赶在金九银十前盘活楼市,8月末到9月初这两三天的时间里,政策利好层出不穷,一个接一个的轮番”轰炸“市场。

其中,对于买房人来说最重磅的三大政策分别是:

1、降低首套存量房利率;

2、认房不认贷;

3、降低首付比例。

此前已有不少媒体进行了解读,但我们发现,还是有很多媒体和购房者并没有真正理解政策本身的内容及其背后产生的影响。

今天这篇文章,我们就把这些知识点掰开揉碎,从政策详解和市场影响两大方面,来给大家一些中肯的建议。

一、政策解读

我们先来解答大家在三个政策上的共性疑问。

01、降低首套存量房利率

大家最关注的降低存量房利率,这次是真的来了。

经过几天的发酵和各方的争论,随着各大行陆续发布了客户答疑,此前有关于存量房利率的各种疑问也逐渐变得清晰起来。

大家最关心的一个问题,存量房贷利率下调后,我的利率能降到多少?

我直接上结论。

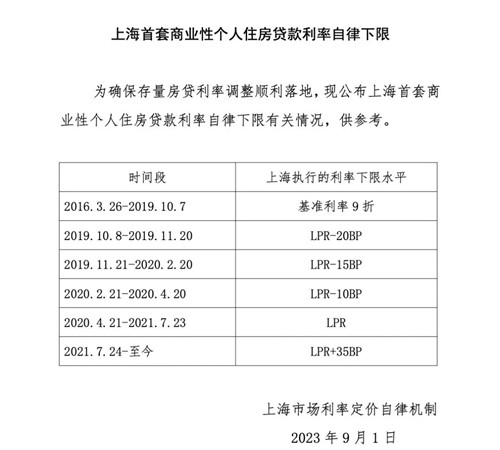

以上海为例,以贷款合同上的时间为准,无论你的房贷利率是多少,最低可下调至:

贷款合同日期为2019年10月8日-2019年11月20日,最低可下调至4%;

贷款合同日期为2019年11月21日-2020年2月20日,最低可下调至4.05%;

贷款合同日期为2020年2月21日-2020年4月20日,最低可下调至4.1%;

贷款合同日期为2020年4月21日-2021年7月23日,最低可下调至4.2%;

贷款合同日期为2021年7月24日至今,最低可下调至4.55%。

怎么计算出来的?

给大家一个公式:当下最新LPR+购房当时的BP下限。

参照上面《LPR历年数据表》和《上海利率下限表》,假设我21年7月在上海买了首套房:

当时LPR为4.65%,银行根据市场行情及我的征信情况在LPR的基础上加了100BP,最后我的房贷利率为5.65%;

按照最新的政策,不用去管我当时的利率是多少,现在最低就可以调整为:4.2%(23年8月最新LPR)+35BP(21年7月买房时的BP下限)=4.55%。

看懂了吗?

大家只要记住一句话,LPR是每年都在上下浮动的,LPR不是固定值,调整下限的只能是加点!

第二个问题,我的房贷利率是固定利率,能调吗?

根据光大银行最新回应,固定利率可以申请下调,但调整后仍为固定利率。

目前其他银行暂未对此问题做出回应,但大概率是会保持一致。

第三个问题,公积金贷款和组合贷能下调利率吗?

纯公积金贷款利率不可下调,组合贷中的商贷部分可单独下调。

第四个问题,商业用房能下调利率吗?

商业用房、商住两用房的贷款都不能下调。

第五个问题,什么时候可以申请下调利率?

根据各大银行通告,暂定9月25日开放线上线下服务渠道办理利率下调业务。

最后一个问题,如何确定是不是“首套房”?

这个我们就要结合着最新的”认房不认贷“政策来看了。

02、认房不认贷

什么是认房不认贷?

通俗点讲就是,你在上海贷款买房时,银行只看你名下有没有房,不看你是否有贷款记录。

根据此来判定你是首套房还是二套房,直接影响你的首付比例和贷款利率。

我们可以做个最简单粗暴的理解:

沪有房+贷款还清=二套;

沪有房+贷款未结清=二套;

沪无房(已售)+有贷款记录=首套;

沪无房(外地有房)+有贷款记录=首套。

再给大家一个公式:无房+不管有无贷款记录=首套;有房+不管有无贷款记录=二套。

看到这里,有关”首套存量房贷款利率下调,如何定义首套房“这个问题,答案也就不言自喻了。

直接上内容

我办贷款时不是首套房贷,如何确认现在是不是?

答:这个取决于您当前实际住房情况是否已经符合您办贷款的城市首套住房标准。如已符合,可以认定为首套房贷

例如,如果您贷款购买本套住房时,家庭没有其他住房,因当时“认房又认贷”政策导致该套住房按照二套住房贷款利率办理,但目前所在地区已执行“认房不认贷”政策,本次可以按首套执行。此外,贷款购买住房时不是家庭在当地的唯一住房,但后期通过交易等方式出售了其他住房,本住房成为家庭唯一住房且当地已执行“认房不认贷”政策的,本次可以按首套执行。上述情形下,需要您提供相应的证明材料。

如果您仍无法确认自己是否符合首套房标准,您可咨询贷款经办机构。

03、降低首付比例

最后是降低首付比例下限。

划重点就是,首付比例下降,买房门槛变低了。

假设我买的首套房子总价500万,那么:

原先3成首付,首付需要150万

现在2成首付,首付需要100万

上车门槛直降50万。

可千万别小看这50万,俗话说一分钱难道英雄好汉,更别提50万对于很多家庭来说都是一笔不小的金额了。

根据通知,不再区分实施“限购”和“非限购”城市,且因城施策,地方自主确定最低首付比例和利率下限。

也就是说,上海同样适用于这个政策。不过,上海是否下调、下调幅度有多大,还要等官方进一步的通知。

二、市场影响

解读完政策,我们再来谈几点市场影响。

本轮的救市政策,我认为本质上是一系列金融措施。

存量房利率降低,减少一部分提前还款;

这部分原本用来提前还款的钱会流入市场,此时购房首付比例降低,吸引提前还款的钱进入楼市,再叠加认房不认贷刺激改善换置,进而盘活整个楼市。

完美的闭环。

那这些政策落地后,对城市有哪些影响?房价会涨吗?现在是否适合下手?

我们一个一个来看。

01、对城市有哪些影响?

我们常说一线起势,二线筑底。

一线城市放开,直接影响效果最明显,进而传导至二线城市,再辐射周边地区。

从新政过后上海楼市的表现我们就能窥知一二。

上周末上海各个售楼处一片火热,看房热情十分高涨。

有项目表示,咨询到访量同比上涨超一倍。

各个续销楼盘也迎来了难得的火热情况。嘉定的金地峯汇、金地西郊·悦章,两盘上周末共卖出了70多套。

二手房方面,据央视财经报道显示,上海的多家中介门店普遍表示,新政出来后客户的咨询量、挂牌量明显上升。甚至有一家门店负责人表示,他们公司上海市内的二手房挂牌量,9月2日一晚就增加了1000多套。

与此同时,据链家上海数据,新政后首个周末上海二手房成交量也增加了约70%。

现阶段来看,新政对于上海楼市的“刺激”,短时间内还是起到了一定作用。

造成市场突然火热的原因,部分是受政策影响的恐慌需求入市,也有部分是之前积压的需求集中入市。

根据目前的情况来看,这轮新政带来的市场热度,至少会持续至年底。

其他城市的反映可能相对滞后。当一线城市复苏起到“领头羊”作用后,一般2-3个月才会体现在二线城市身上。

02、房价会涨吗?

北京、上海潜在购房群体量大,成交量上升短期内可能会出现价格小幅上扬的趋势,房价分化会愈发明显,不排除会出现部分热点板块房价跳涨的现象。

但我认为,大部分非核心区、外围区域的房价上涨不会出现很大的涨幅,也不会出现全国普涨的现象。

03、现在是否适合下手?

如果是有急迫的刚性居住需求,那现在肯定是一个不错的买点。

对于这部分购房者而言,收益不是最重要的,最重要的是以一个相对较低的价格入手。

只有房价明显高估、调整风险较大的时候,才需要等一等。

而目前政策调整之后,购房门槛、购房成本下降,且房价短期内也不会大幅上涨,部分地区价格甚至达到了谷底;

在各项政策利好加持下,对于刚需及改善置换人群来说,现阶段可以重点关注考虑上车。

但如果没有居住需求,仅仅是作为投资品,我不建议加高杠杆入市。

即使要买,也要买二线以上城市的核心资产。

这一轮改善为绝对主流,城市腰部以上资产才有很好的升值效果。

如果买不到好房子,不如保住现金,在当下的大环境下,为自己留一条后路。

最后,你对于此轮新政还有哪些疑问和看法,欢迎评论里留言~

北岸长风

北岸长风