当前位置:主页 > 新闻资讯 > 年度报告 | 克而瑞资管2022年上海写字楼市场回顾与展望

发布时间: 2023-01-13 点击次数: 1891次 来源:克而瑞资管 作者:宛耀飞

根据克而瑞资管(CAIC)监测显示,2022年上海受疫情反复及封控政策影响,办公市场下行压力较大。随着社会经济运行逐步恢复,伴随着疫情放开及政府一揽子支持政策,加之新项目入市,目前仍整体表现较为稳定,但预计受疫情冲击影响四季度将持续承压。全市甲级写字楼空置率较三季度微升至19.1%,甲级写字楼平均租金环比下降0.9%至7.3元/㎡/天,净吸纳量环比下降37.9%至13.6万㎡;办公依然是上海大宗交易主力业态,全年成交金额占比超7成;销售市场方面,成交总建面较去年同比下降12.06%;商办土地成交总建面同比下降近5成。

| 克而瑞资管市场监测(上海)

市场:经历了国内疫情冲击以及受到严峻的国际环境影响, 22年上海办公市场下行趋势明显,四季度空置率微升、平均租金小幅下降。预计后市基于供应压力及经济下行趋势办公市场中短期内持续承压。

行业:办公市场主力租户仍为金融、TMT及专业服务,新能源及其产业链和生物医药由于受相关政策鼓励,年内需求度较高,增加了租赁市场的活跃度。

政策:受疫情反复及封控政策影响,政府陆续出台一系列提振市场信心的相关举措,同时于四季度颁布防疫二十条新规和“新十条”规定,全面助力社会面复工复产。

大宗:22年上海大宗交易市场成交有所下滑,但基于一系列政府提振市场信心的举措以及疫情放开预期,市场信心及成交活跃度仍维持在一定水平。办公依然为上海大宗交易市场的绝对主力业态,成交额占比超7成。

1、宏观市场

第三产业增速同比下降0.5%

办公楼投资额增速同比下降13.6%

数据来源:上海统计局

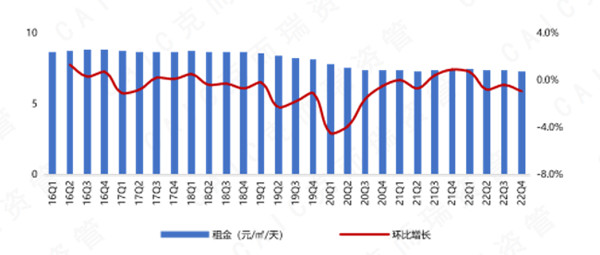

▌甲级平均租金环比下降0.9% 空置率微升

22Q4上海办公市场持续下探,3个优质项目新增供应入市共计14.4万㎡,甲级写字楼空置率微升至19.1%。全市净吸纳13.6万㎡环比下降37.9%,非核心商务区优质板块表现强势,季内净吸纳量超越核心区域。

全市甲级写字楼平均租金及环比变化

数据来源:CAIC商办数据系统

四季度全市甲级写字楼平均租金环比下降0.9%至7.3元/㎡/天。核心商务区甲级写字楼租金环比下降0.3%至每平方米每天人民币9.45元。非核心商务区甲级写字楼平均租金环比下降1.8%至每平方米每天人民币5.5元。

2、租赁市场

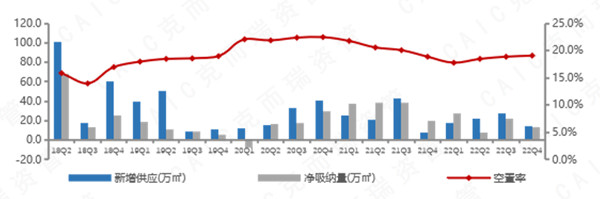

新增供应14.4万㎡

净吸纳量13.6万㎡环比下降37.9%

全市新增供应、净吸纳量及空置率

数据来源:CAIC商办数据系统

据克而瑞资管(CAIC)监测,22Q4上海甲级写字楼市场共3个新增供应项目合计14.4万㎡体量入市,其中1个位于核心商务区,2个位于位于非核心商务区,全年全市甲级写字楼市场存量达到约1572万㎡;四季度疫情防控难度加大,伴随国务院防疫二十条新规和“新十条”规定陆续颁布,虽然市场信心大力提振,全面助力社会面复工复产,但疫情多点爆发扰动市场交易,整体表现较不活跃度,市场空置率较三季度微升。从需求来看,全年金融及TMT仍然是主力租户。值得一提的是,新能源及其产业链和生物医药由于受相关政策鼓励,年内需求度较高。但受疫情持续影响,全年净吸纳量较2021年回落较大。

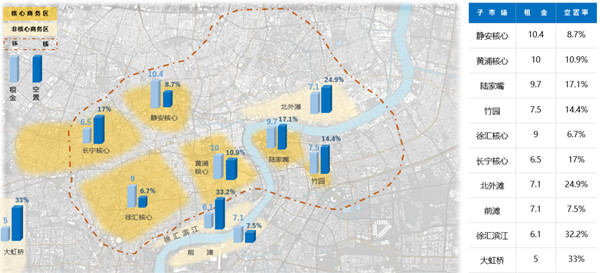

22Q4上海各子市甲级写字楼租金与空置情况

数据来源:CAIC商办数据系统

3、销售市场

大宗成交总额649.8亿元,同比下降18.4%

办公成交金额占比超7成

▌大宗成交总额

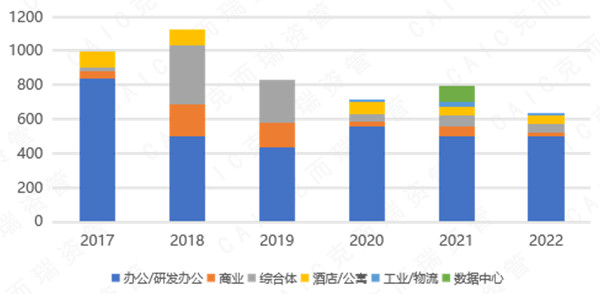

上海各业态大宗交易成交金额

数据来源:CAIC商办数据系统

据克而瑞资管(CAIC)监测,2022年上海大宗成交总额649.8亿元,较去年同比下降18.4%。2022年在复杂的国际环境下,一方面俄乌冲突使得全球食品、能源和化肥市场遭受价格冲击不断升级,全球通胀加剧;另一方面随着美联储不断加息,境外融资成本持续提高;同时上半年上海经历较长时间疫情封控,经济下行压力较大,交易意愿低迷。在多方因素影响下,上海大宗交易市场成交有所下滑,但基于一系列政府提振市场信心的举措以及疫情放开预期,市场信心及成交活跃度仍维持在一定水平。

从成交业态来看,办公依然为上海大宗交易市场的绝对主力业态,成交额占比超7成,受到资本市场的持续追捧。其中以投资为主要目的买家积极配置上海核心区域办公物业抵抗通货膨胀;工业/物流及商业业态成交热度较去年稍有回落。

2022大宗交易部分案例

数据来源:CAIC监测整理

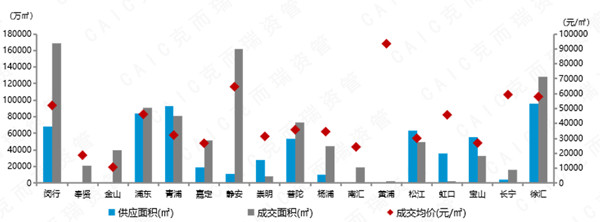

▌2022年办公销售市场供应较去年下降近5成,闵行区成交量居首

2022年上海全市办公销售供应面积62.2万㎡,较去年同比下降47.36%;总成交面积约99.1万㎡,较去年同比下降12.06%,徐汇区和青浦区为主力供应区域;成交方面,闵行区领跑全市总成交16.9万㎡,成交主力为华漕板块的虹桥汇、虹桥富力中心和恒基旭辉中心;静安区成交面积位居第二,成交总规模16.2万㎡;主要成交项目位于不夜城板块的上海大悦中心,该项目成交面积9.38万㎡,成交总价68.8亿。

2022年各行政区办公销售市场

数据来源:CAIC商办数据系统

2022年全市办公销售市场成交均价为44636元/㎡,同比提升7.31%,非核心区成交均价为44394元/㎡,同比上涨7.74%,核心区成交均价为59254元/㎡,同比下降6.1%。

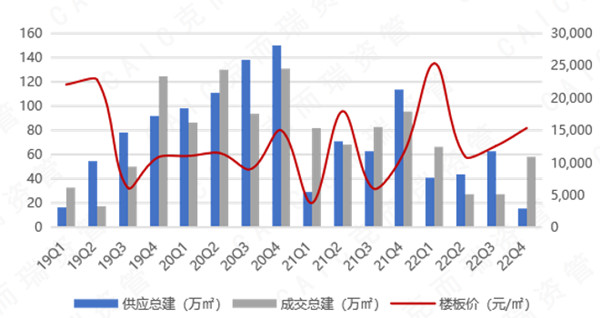

4、土地市场

成交总建面同比下降近5成

成交楼板价同比上涨8成

2022年总计供应40幅商办用地,供应总建面约163.3万㎡,同比下降41.29%;共成交52幅商办用地,成交总建面179.9万㎡,同比下降45.34%;成交楼板均价为17987元/㎡,同比上涨88.07%。

上海商办用地市场走势

数据来源:CAIC商办数据系统

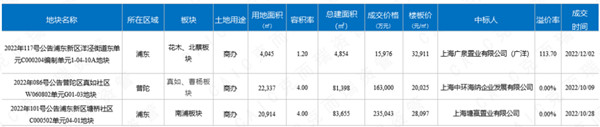

四季度上海商办土地成交15幅,主要集中于郊外环非核心区板块,内环内成交5幅商办土地。成交总建面居前的为徐汇区和浦东新区,其中浦东新区成交的3幅商办土地都集中在中环内,分别位于南浦、大三林和花木板块,花木板块成交的地块以113.7%的高溢价成交。而近期发展迅猛的普陀真如板块四季度也有成交,成交总建面为8.2万㎡。

2022Q4重要商办土地成交

数据来源:CAIC数据库

5、未来供应

本文对报告部分内容做了摘录分析。欢迎免费领取《克而瑞资管2022年上海写字楼市场回顾及展望》完整版,转发本文至朋友圈并发送截图+邮箱地址至后台即可。

北岸长风

北岸长风