当前位置:主页 > 新闻资讯 > 2023年武汉写字楼市场回顾与2024年展望

发布时间: 2024-01-16 点击次数: 1394次 来源:CBRE世邦魏理仕 作者:斯米克大厦官网小编整理

写字楼及零售市场新增供应均有所放缓

零售租金跨越拐点稳步回暖

2023年武汉市地区生产总值呈现逐季攀升态势,前三个季度实现5.5%的增长;消费市场持续恢复,前11个月社会消费品零售总额同比增长9.0%;政府激励政策持续加码,增强发展内生动力以推动经济复苏。着眼于武汉商业地产市场,写字楼市场租金下行推动租户品质升级需求持续释放,金融业、科技互联网和写字楼建筑继续引领需求动能:消费市场活跃推动零售物业市场回暖,零售租金于下半年跨越拐点止跌企稳;仓储物流市场持续迎来供应高峰,价量互换推动需求提升。

CBRE世邦魏理仕武汉研究部助理经理 肖笑雪

优质写字楼市场

新增供应节奏放缓,第三方办公专业服务业引领本季度新租需求

新增供应:48.3万平方米

净吸纳量:22.8万平方米

空置率:43.1%

平均租金:83.6元/月/平方米

2023年第四季度,武汉优质写字楼市场无新增供应。全年共迎来八个项目交付,分布于建设大道、中国光谷、中南中北路、徐东大街、青山及汉阳区域,累计新增供应48.3万平方米,推升全市优质写字楼体量上升至742万平方米。经历了2022年的供应高峰后,新增供应入市节奏放缓,2023全年新交付项目面积同比下降56.9%。

季内净吸纳量环比小幅上升11.7%录得6.0万平方米,但较去年同期相比下滑42.0%。全年净吸纳量录得22.8万平方米,需求端处于复苏恢复期。年末空置率仍处于43.1%的高位,环比下降0.8个百分点,同比上升0.3个百分点。

从新租需求行业来看,本季度第三方办公服务运营和专业服务业占比分别为19.1%、18.5%,领跑季内新增租赁需求。而专业服务业中,以法律和会计为代表的专业机构表现亮眼,并以品质升级需求为主导。

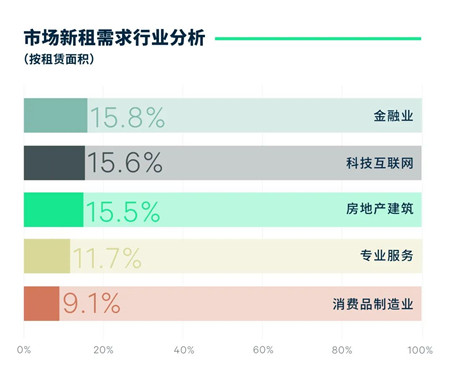

全年需求动能仍然来自金融业、科技互联网和写字楼建筑,分别贡献了15.8%、15.6%和15.5%的新租需求。金融业中证券、保险公司持续在核心和次级商务区释放品质升级与扩租需求;科技互联网则以软件系统开发公司推动新租需求落地;写字楼建筑业中,建筑工程公司仍为主力需求引擎。

从资本来源看,全年新租需求中资企业占比89.2%,其中内资企业占比略高于本地企业,在新增需求中继续占据主导。从需求类型来看,升级需求仍为主导,但与去年相比占比略有收缩;扩租需求同样呈现小幅收缩态势,表现出租户对于办公空间扩张更为审慎;于此相反的是,搬迁需求同比上升,租户出于租赁成本的考量,整合办公空间,搬迁至临近区域内租金水平更低的项目。

从退租来看,年内保险公司尤其是寿险受政策影响调整办公租赁策略。同时,年内录得科技互联网、写字楼建筑业公司搬迁至自持物业办公以降低运营成本。

去化压力下业主维持以价换量策略,全市租金环比下跌1.0%,同比下跌3.6%,降至83.6元每月每平方米,年度降幅进一步扩大。

丁芯

CBRE武汉分公司董事总经理

“展望2024年,武汉优质写字楼市场预计将迎来新一轮供应高峰,新增体量有望超过60万平方米,去化承压。在经济增长回归常态化预期下,需求端有望在2024年下半年改善,企业客户可在窗口期落地办公空间整合和品质升级需求。武汉正加快建设国际消费中心城市和全国科创中心城市,推动投资和消费良性循环,以科技创新引领产业转型升级,激发传统优势行业持续释放动能。”

斯米克大厦

斯米克大厦