当前位置:主页 > 新闻资讯 > 2023年上海写字楼市场回顾(第三季度)

发布时间: 2023-10-12 点击次数: 728次 来源:世邦魏理仕 作者:中国人寿金融中心官网小编整理

2023年第三季度上海写字楼市场回顾

前二季度上海经济保持恢复性增长态势各类政策协调配合市场预期逐步改善

2023年前三季度,上海经济保持恢复性增长态势。上海写字楼需求复苏步伐环比放缓,写字楼以价换量态势延续。零售市场假期经济带动消费活力,餐饮品牌快速迭代,女装和运动等多品类积极在局。仓储物流三方物流与消费品制造业推动高标仓去化。商务园区写字楼新兴赛道产业需求稳健,租金报价保持平稳投资市场运行稳健,自用型交易活跃

CBRE世邦魏理仕华东区研究部负责人 陆燕

优质写字楼市场

新增供应持续放量,租赁市场活跃度回落

新增供应:36.8万平方米

净吸纳量:11.7万平方米

空置率:49.7%

租金报价:269.6元/月/平方米

2023年第三季度录得7个新项目入市,分布位于南京西路、真如以及其他子市场。总计体量36.8万平方米。至此,2023年前三季度共累计录得89.7万平方米新增供应。

写字楼市场需求复苏步伐相较上季度有所放缓,第三季度净吸纳量为11.7万平方米,环比下降35.4%,其中新增供应带来的市场去化有近5.4万平方米。供大于求局面愈发明显,全市空置率环比上升1个百分点至19.7%,核心商务区空置率上升0.7个百分点至11.3%。

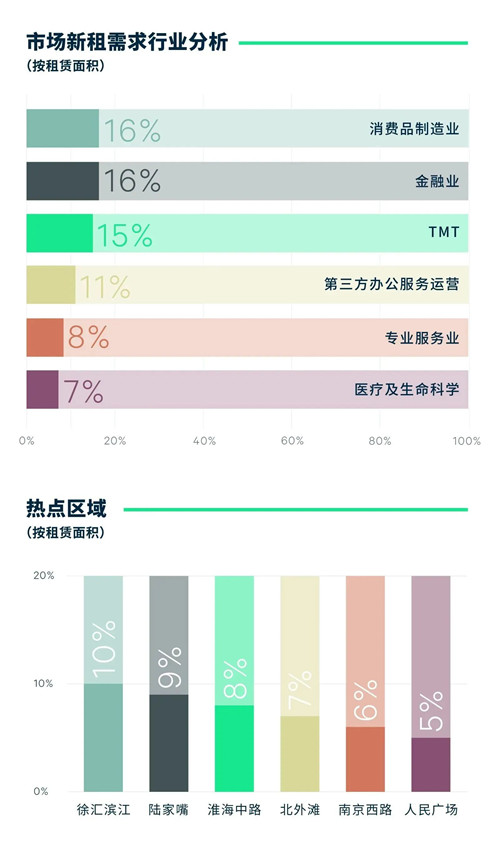

从行业需求来看,消费品制造业需求提速明显,升至首位,占比15.9%,其中以服饰及汽车相关企业的租赁需求占比最为突出;金融行业需求位居第二,其中保险及投资等类别的需求占比较高;TMT行业位居第三,占比15.2%,主要以软件科技企业的租赁需求为主;第三方办公服务进一步布局,租赁需求稳中有升;生物医药行业和专业服务业的需求占比小幅下降。区位表现上,徐汇滨江去化表现优异,陆家嘴区域需求回暖,四川北路及黄浦滨江的租赁需求相对较为低迷。从成交面积段来看,1,000平方米以下的占比超过半数;企业性质及交易类型来看,内资需求在租赁成交中仍然占据过半比例,外资机构扩张势头相对不足;新设立的租赁需求下降,企业搬迁需求明显增加,同时伴随一部分的缩减面积续租。

第三季度全市租金报价环比下降0.8%至每月每平方米269.6元,有效租金环比下降1.4%,至每月每平方米202.2元。地标性写字楼的租金仍然稳固,甲级写字楼的租金坚韧性高于乙级写字楼。主要原因还是受到经济环境及市场上新增供应持续增多的挑战,以及企业方降本增效等影响,供需关系发生变化,项目去化难度提升,写字楼业主为提升竞争力,多采取更有吸引力的装免期或小幅下调租金等短期措施“以价换量”,以吸引原有租户续租及新租户入住。

张越

顾问及交易服务部|办公楼负责人

CBRE华东区

未来六个月,全市预计将有约65.1万平方米的新增供应入市,主要集中在新兴商务区。市场当前及未来的供应均非常充足,但受制于经济内生动力不强,部分行业持缩减规模或谨慎观望意愿,短期内市场信心修复强度有限,叠加供应连续攀升的影响,预计租赁市场竞争持续加剧,去化将进入长周期,租金延续下行趋势,整体市场需要更长时间恢复供求平衡。2023年底上海市进博会即将举行,对于技术装备、消费品、医疗等行业的商贸市场机会及需求碰撞有一定的促进作用。预计明年一季度至二季度,伴随经济的基本面改善和企业信心恢复,市场租赁需求潜能将会逐步恢复释放。

中国人寿金融中心

中国人寿金融中心