当前位置:主页 > 新闻资讯 > 2023年杭州写字楼市场回顾与2024年展望

发布时间: 2024-01-25 点击次数: 1823次 来源:CBRE世邦魏理仕 作者:世界贸易大厦网站小编整理

写字楼市场需求持续修复

零售市场热度稳步回升

2023年杭州经济以其卓越的经济发展能力引领着全省。随着新项目的不断落地和产业结构的优化升级,杭州的GDP突破2万亿大关。第19届亚运会成功举办,杭州的国际影响力与城市综合能级同步跃升。写字楼市场复苏节奏逐季加快,金融业与消费品制造业需求坚挺,灵活租约策略利好租户升级搬迁;零售物业市场存量项目持续品牌业态升级调改,市场活跃度持续回升,亚运逢双节,赛事经济和文旅经济助力消费客流加速回归。

CBRE世邦魏理仕华东区研究部分析师 张宝子

优质写字楼市场

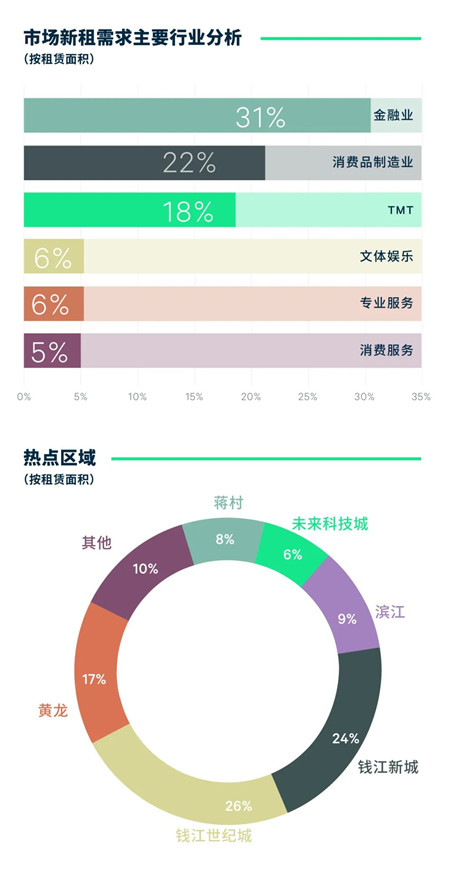

消费品制造业表现突出

钱江世纪城去化加速

新增供应60.7(万平方米)

净吸纳量23.0(万平方米)

空置率22.8(%)

平均租金113.1(人民币/月/平方米)

(2023全年统计数据)

2023年第四季度,杭州写字楼市场共录得三个新项目交付,分别为位于武林板块的杭州中心、钱江世纪城板块的望朝中心以及滨江板块的圆伦大厦,总计14.9万平方米。至此2023年全年杭州写字楼市场共录得60.7万平方米新增供应,供应量创近三年新高,优质项目的入市不仅带动市场租赁交易活跃度,同时也推动相关商务区板块的整体楼宇品质的跃升提档。随着下半年几宗总部租赁交易的定锤,全年净吸纳量回升至23.0万平方米,是去年的两倍。

行业需求方面,2023年全年,以银行、保险和证券为代表的金融类租户持续整合升级搬迁,布点以钱江新城为代表的主要板块,占比31%,年内需求以升级整合为主导。此外,消费品制造业受某新能源汽车企业大面积落地影响,需求占比跃升,以22%的占比位居需求次席,除新能源汽车类租户外,年内亦有包括服饰珠宝、食品以及快消品等消费品品类租户落址。TMT类租户需求稳健,占比18%,主要以直播电商需求活跃于直播相关热点板块。值得一提的是,消费服务类年内需求活跃,医美和教育留学相关品类租户需求显著。

纵观全市,内资租户为杭州市场需求的主引擎。年内1,000平方米及以下中小面积段成交依旧占据主导,占比75%。全市搬迁类需求占比48%,成本控制依旧为租户决策的主要考量要素,写字楼租金的下降趋势利好升级整合需求。

租金方面,灵活的租金策略持续激活租户需求,截至季末,全市租金仍处下行通道,为每月每平方米113.1元,同比下调2.0%,其中,甲乙级写字楼均呈下行趋势,乙级写字楼跌幅较大,小业主低价策略持续影响租户决策。回顾2023年杭州写字楼市场的情况,除个别新项目受大面积成交影响表现出众外,存量市场需求依旧较弱,由于尚未出现具有规模性引领的行业,各板块业主均在租金报价和租约条件上做出让步以吸引较为有限的存量租户搬迁。由此我们预计2024年租金依旧处于爬坡期。

徐晓莉

顾问及交易服务部|办公楼负责人

CBRE杭州

“展望2024年,杭州写字楼市场将迎来43万平方米的优质新增供应,主要分布于钱江世纪城、武林、滨江与未来科技城板块,预计新增供应将对钱江世纪城的供需平衡造成短期影响,而整体市场的修复节奏保持不变。同时随着国家对创新驱动发展战略的深入实施,杭州有望在数字经济与高端制造等领域实现更大的突破。特别是制造业方面,2023年杭州聚力打造智能物联、生物医药、高端装备、新材料和绿色能源五大产业生态圈,并出台了智能物联和生物医药产业政策。相信这些组合产业优化政策将产生新一轮的新经济领域的行业需求,并带动杭州写字楼市场高质量发展。”

世界贸易大厦

世界贸易大厦