当前位置:主页 > 新闻资讯 > 莱坊发布2023年第四季度《深圳甲级写字楼市场报告》

发布时间: 2024-01-31 点击次数: 885次 来源:莱坊 作者:家化金融大厦官网小编整理

2023年第四季度,深圳甲级写字楼市场季度报告

2023年第四季度深圳甲级写字楼市场参考指标

新增供应:177.000平方米

净吸纳量:109,997平方米

租金:174.3元/平方米/月

空置率:24.3%

甲级写字楼市场

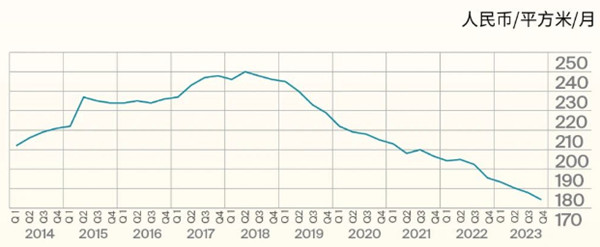

第四季度,年关将至,近九成业主延续“以价换量”策略以推动租赁需求释放,深圳整体市场平均租金继续下跌,全市甲级写字楼租金按季下跌2.1%。纵观全年,全市甲级写字楼租金受持续抬升的空置率影响已连续下降6个季度,同比下降6.0%,跌幅进一步抬升。

甲级写字楼租金走势

朱磊

Laurence Zhu

莱坊高级董事及中国区研究及咨询部主管

“从子市场来看,除华强北、福田中心区、科技园和后海租金相对平稳,剩余5个子市场租金均录得环比超4%的跌幅。因空置率维持高位、核心客群需求疲软,叠加周边后海、前海等区域新建楼宇的竞争,蛇口区域业主大幅调低租金以加速去化,超过罗湖成为本季度跌幅最大的子市场。从全年表现来看,罗湖的租金同比跌幅最大,达17.15%,而福田中心区、宝安中心区租金表现均较为稳定,跌幅均低于全市平均水平。预计2024年第一季度,宏观经济环境基本面未有结构性改善,新增租赁需求将维持较为疲软的状态,但供应端持续放量,租户仍将是租赁谈判的强势方,业主因去化压力将提供更为灵活的租赁价格方案,全市整体市场租金将继续下行。”

本季度,全市新增供应大幅回落至17.7万平方米。新增供应分别为中英人寿大厦、神州数码国际创新中心。业主主动进行价格调整,但受新增供应入市及需求放缓影响,本季度净吸纳量约11万平方米,环比下降超25%,全市空置率继续抬升1.1%至24.3%。

从行业来看,TMT、金融、专业服务业是2023年深圳全市企业租赁需求的三大核心推动引擎。本季度中,TMT跃升至租赁需求首位,以31.7%的需求面积占比领先全行业,其需求细分子类主要为软件开发、互联网及电子元器件生产,交易类型多为搬迁及续租。其次,专业服务业受律所、电子商务企业的需求带动,于本季度位列全市租赁需求第二位。

甲级写字楼供应量、净吸纳量及空置率

李择文

Kyle Li

莱坊董事及深圳商业物业服务部主管

“纵观全年,宏观经济复苏的不确定阴霾仍未完全散去,企业信心的修复尚需时间,预计2024年第一季度,在深圳全市将有超50万平方米的新增供应入市,但需求端提振缓慢,企业租赁需求仍将维持相对疲软的状态,供需矛盾的加剧将极大概率会继续抬升全市空置率水平。”

投资写字楼市场

2023年第四季度,深圳写字楼投资市场活跃度大幅提升,共录得4宗大宗交易,购买用途均为自用,总交易金额达人民币23.08亿元。纵观全年,深圳全市写字楼大宗交易成交额大幅缩减合共人民币53.05亿元,同比下降超60%,尽管全年交易问询量按季度缓慢升温,但投资市场整体仍以观望态度为主。

首宗交易为国有企业深圳市大沙河建设投资有限公司购置深湾睿云中心写字楼20-27层,合共约1.94万平方米;第二宗交易为深圳罗湖投资控股有限公司购置润弘大厦T1座大部分单元,合共约3万平方米;第三宗交易为福田某科技分公司购头华润可海大厦T5栋写字楼里元,百天约2,328平方米;最后一宗交易为深圳玉禾田智慧城市运营集团购置中粮大悦广场29-32层、34-38层,合共约18,211平方米。

简家宏

Ken Kan

莱坊深圳董事总经理

“随着全球经济下行预期持续增强叠加各国央行利率已接近本轮紧缩周期的峰值,2024年或进入下一轮宽松周期,预估中国量化宽松的货币政策将持续加码,投资市场对标的物业的资本化率要求将有所上升,大宗交易买家仍将维持审慎观望的态度,有稳定收益的优质资产将受到大宗交易买家的持续关注。”

家化金融大厦

家化金融大厦