当前位置:主页 > 新闻资讯 > 上海写字楼市场怎么了?

发布时间: 2023-12-30 点击次数: 1092次 来源:宝矿国际大厦办公楼招租中心整理 作者:深鲤数据

根据上海统计局数据,2023年前三季度,上海市经济保持恢复性增长态势,实现地区生产总值(GDP)3.30万亿元,同比增长6.0%。

其中,工业增加值7423亿元,增长2.8%;金融业增加值6552亿元,增长5.3%;批发和零售业3641亿元,增长2.4%。

由此来看,2023年前三季度,上海前三大重点行业经济增速均低于城市整体经济增速,并未能成为城市经济增长的推动力,反而拖累了城市经济的增长。

其他重点行业中,信息传输、软件和信息技术服务业增加值3035.16亿元,增长11.7%;租赁和商务服务业增加值2198.25亿元,增长11.9%;交通运输、仓储和邮政业增加值1495亿元,增长12%。上述三大服务业行业增加值增速远超城市GDP增速,成为前三季度上海市经济增长的主要动力源。

不过,从三季度当季的数据来看,各重点行业的变化呈现新趋势。

按现价计算,第三季度上海GDP环比增长7%左右。环比增速未能扣除价格因素影响,实际增速应低于环比增速。其中,工业环比增速3.85%、金融业环比增速6.58%、批发和零售业环比增长12.62%,成为增速较快的行业。

表1:上海前三季度生产总值分行业构成

资料来源:上海市统计局、深鲤数据整理

而信息传输、软件和信息技术服务业,房地产业,租赁和商务服务业在三季度出现了环比负增长,特别是信息传输、软件和信息技术服务业,已出现连续两个季度的负增长。

01

三季度上海写字楼市场进一步恶化

作为城市经济的晴雨表,城市写字楼市场无疑也将受到各行业发展变化的影响。

更进一步,信息传输、软件和信息技术服务业,房地产业,租赁和商务服务业等服务业正是上海甲级写字楼的主力租户。

根据戴德梁行数据,2022年上海甲级写字楼各行业租赁成交面积中占比最大的是专业服务业、TMT、金融业,租赁面积占比分别为23.8%、17.4%、17.4%,合计占比58.6%。在专业服务业中,包括律师事务所、咨询公司、会计师事务所和灵活办公空间提供商等细分领域公司表现比较活跃。

表2:上海写字楼租赁需求占比(按面积计)

资料来源:戴德梁行

事实上,数据显示,2023年三季度上海写字楼市场在进一步恶化。

根据仲量联行相关报告,三季度,上海中央商务区甲级写字楼租金环比下跌1.2%至8.9元每平方米每天,整体空置率环比上升1.7个百分点,达到13.6%。“办公楼市场由于大量的新增供应以及部分租户的续租和成本控制需求,入驻率和租金表现持续承压。”

根据第一太平戴维斯相关报告,三季度,上海全市甲级写字楼平均空置率环比上升3.1个百分点,至19.1%,租金环比下调1.8%,至6.9元/平/天。“部分原因包括:民营企业运营优化、上市难,初创企业倒闭,部分外资公司缩减业务或重新调整业务重心。”

根据戴德梁行相关报告,三季度,上海核心商圈甲级写字楼空置率上升至13.8%,租金环比下降0.83%,至282.3元/平米/月。“存量的进一步扩大导致空置率攀升,租金小幅下跌。”

根据高力国际相关报告,三季度,上海全市甲级写字楼平均租金持续环比下降2.2%至人民币7.38元每平米每天,空置率环比上涨1.7个百分点至19.0%。“市场需求复苏不及预期,同时叠加未来供应放量的影响,写字楼市场竞争愈加激烈。”

根据世邦魏理仕相关报告,三季度,上海全市甲级写字楼空置率环比上升1个百分点至19.7%,租金报价环比下降0.8%至每月每平方米269.6元,有效租金环比下降1.4%,至每月每平方米202.2元。“主要原因还是受到经济环境及市场上新增供应持续增多的挑战,以及企业方降本增效等影响,供需关系发生变化,项目去化难度提升。”

表3:上海三季度甲级写字楼市场

资料来源:五大行、深鲤数据整理

尽管在统计口径上、指标数值上有所差异,但无论是核心/中央区域,还是全市范围,对于三季度上海甲级写字楼市场的表现,各家机构给出了一致的数据趋势:租金下滑和空置率上升。究其原因主要集中在两点:一是供应量的增加,二是需求端的下滑,两者在三季度共同作用对上海甲级写字楼市场形成较大压制。

02

更长周期看上海写字楼市场

事实上,上海甲级写字楼市场新一轮的下跌周期始自于2022年1季度。

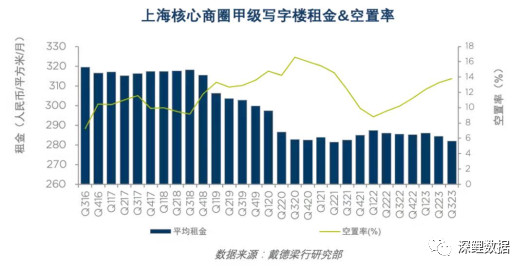

根据戴德梁行数据,自2022年1季度至2023年3季度,上海核心商圈写字楼空置率已从前期最低点8.80%上升至13.8%,整体提升5个百分点,呈现连续6个季度的下滑;核心商圈写字楼租金已从287.3元/平米/月,下降至282.3元/平米/月,整体降幅达到1.74%,期间仅在2023年1季度出现短暂小幅反弹。

图1:上海核心商圈甲级写字楼租金及空置率

资料来源:戴德梁行

再往前追溯,2015年至2022年初,上海甲级写字楼市场经历了一个完整周期。

2015年一季度-2016年一季度,上海核心商圈写字楼租金水平和空置率同步上涨,租金从290元/平米/月增长至最高320元/平米/月,空置率从4%左右小幅上升至6%左右水平;

2016年二季度-2018年三季度,上海核心商圈写字楼租金水平和空置率整体处于稳定状态,租金维持在310-320元/平米/月水平,空置率维持在8%至11%区间波动;

2018年4季度至2020年3季度,上海核心商圈写字楼快速恶化,租金从310元/平米/月大幅下降至最低点280元/平米/月,空置率从10%攀升至最高点17%;

2020年4季度至2022年一季度,上海核心商圈写字楼在低位缓慢复苏,租金小幅增长至290元/平米/月水平,空置率大幅改善,回落至9%左右。

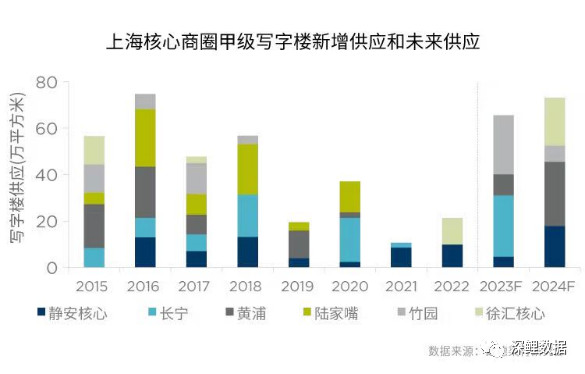

根据深鲤数据近期发布的深度报告《上海办公楼报告:1亿存量规模下的新趋势》,报告认为,上海核心商圈写字楼市场的变化,一是受到了供给端的影响,如2015年-2018年,上海核心商圈甲级写字楼新增供应量较大,4年合计新增供应量达到240万平米,年均增量达到60万平米,一方面对租金增长形成压力,另一方面直接导致了空置率的小幅上升;二是来自于需求端的影响,如2019年-2022年,上海核心商圈甲级写字楼新增供应量仅约90万平米,年均新增供应不足25万平米,但受净吸纳量下降的影响,租金水平和空置率均出现明显恶化趋势。

图2:上海核心商圈甲级写字楼新增供应情况

资料来源:戴德梁行

更进一步,写字楼市场供给量的增加带来的影响直接体现在空置率上,如果彼时需求活跃,市场成交活跃,租金水平受到的影响并不大;而当需求受到影响,市场成交活跃度下降,直接影响将体现在租金水平上;如果供给增加和需求下降同时发生,市场租金和空置率无疑将快速恶化。

03

2024年的写字楼市场仍将不乐观

根据戴德梁行预测,到2026年,上海未来预计将有超过400万平方米的甲级写字楼新增供应,与现阶段全市存量甲级写字楼相比,未来总供应量占比27.4%。

根据高力国际预测,到2026年,上海未来预计将有约435万平方米的甲级写字楼新增供应,其中,2023-2026年各年新增供应量预测数分别为140、180、25、90万平米。

显然,2023年-2024年,仍将是上海甲级写字楼的供应大年。如果2024年上海产业经济,特别是服务业不能够逆转目前下滑趋势,2024年的写字楼市场仍将不乐观。

也正因为如此,对于2023全年及2024年的写字楼市场,各家机构均给出了更悲观的预期。如,世邦魏理仕认为,“未来六个月,全市预计将有65.1万平方米新增供应入市,市场当前及未来的供应充足,但受制于经济内生动力不强,部分行业持续缩减规模,去化将进入长周期,租金延续下行趋势”;第一太平戴维斯认为,“年内仍有约56万平方米供应计划交付,预计到年底全市甲级写字楼空置率或将突破20%”;高力国际认为,“2023-2024年供过于求的市场环境将使全市租金继续承压”。

宝矿国际大厦

宝矿国际大厦