当前位置:主页 > 新闻资讯 > 2023年深圳写字楼市场回顾与2024年展望

发布时间: 2024-01-12 点击次数: 1124次 来源:世邦魏理仕 作者:嘉里不夜城官网小编整理

优质写字楼市场需求持续向好

深莞高标仓市场供不应求持续

2023年,以价换量推动深圳优质写字楼市场需求逐季阶梯式改善,全年吸纳量同比显著增长,金融需求超过科技回归需求榜首。优质零售物业市场低空置率持续,餐饮业担当存量物业竞争差异化重任,品牌不断迭代升级,特色餐饮多元新兴单品涌入市场以寻求新增长点。优质物流仓储深圳市场虽有需求波动,但供不应求持续推高租金,东莞市场则在头部电商需求爆发式增长驱动下供需两旺。优质产业园市场需求主要来自本地企业,新能源汽车、人工智能及智能家居等科技与能源的细分新兴行业贡献了重要需求。投资市场写字楼自用型购买占据绝对主力,买家聚焦科技企业。

CBRE世邦魏理仕深圳研究部负责人 郭丽萍

优质写字楼市场

经济向好带动季度需求递进式增长,金融回归需求榜首

新增供应:115.6万平方米

净吸纳量:56.8万平方米

空置率:50.9%

平均成交租金:176.1元/月/平方米

2023年第四季度市场的新增供应量依然较为可观,当季共录得四个甲级写字楼共计20.7万平方米项目入市,同比环比均有回落,但依然保持较高水平。全年新增供应量重回百万平方米量级,年内供应峰值出现在第二季,主要分布在前海和新兴区域。尽管因工期和开发商自身原因导致部分项目推迟交付,但部分自用项目转出租带动年度新增供应量增长至115.6万平方米,同比上升28.5%。

经济回升向好带动优质写字楼市场需求逐季递进式改善,第四季度以价换量带动市场需求实现了进一步改善,当季共录得18.0万平方米的净吸纳量,同比及环比增长明显,分别上涨76.3%和20.0%。全年净吸纳量共计56.8万平方米,同比跃升44.8%,但与疫情前的年均水平相比仍有一定差距。受新增供应以及需求尚未完全修复影响,整体市场空置率同比上升2.1个百分点至20.9%,与疫情前的2019年趋同。

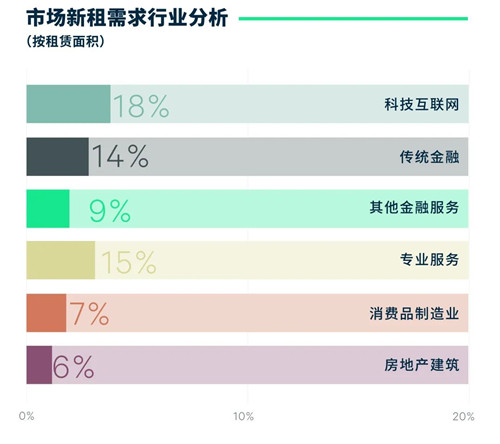

聚焦需求,金融板块韧性回归,受科技行业政策监管导致的互联网企业规模性调整影响,科技需求主导时代进入拐点。2023年第四季度金融以21.2%的需求占比位居榜首,传统金融为主要需求驱动,主要来自保险、银行和证劵企业,科技行业以17.1%的占比排名需求第二位,主要来自于软件系统开发以及电商。全年来看,金融板块以23.8%的需求占比成为第一大需求来源,科技板块则以17.7%的需求占比位居第二,相比其需求高峰期40%以上的市场份额回落明显。专业服务业为第三大需求,占比为14.8%。年内金融需求主要贡献自传统金融板块,银行、保险和证券需求齐头并进,分别贡献25%以上的份额。其中,证券业扩张主要来自国内头部券商的搬迁需求,虽受金融行业减费让利影响,但头部券商依然具备较强的盈利能力,选择在新增供应不断释放的窗口期进行场所调整。而银行业的扩张需求表现则较为多样化,融聚了国有银行、互联网银行在业绩稳定增长的驱动下的搬迁需求以及外资银行在重启开放后在深圳的新设立需求。保险行业的需求主要来自寿险类机构和互联网保险公司的搬迁需求。其他金融服务方面延续了资管业务发展带动下以投资理财和财富管理类企业为主的搬迁租赁需求。科技细分需求方面,软件系统开发占据了半壁江山,主要来自人工智能和云计算及运用。电子元器件电商以及跨境电商需求的增长也推动电商为科技板块第二大需求来源,占比近2成。而大数据及其社交网络服务业务发力令互联网平台服务以17.0%的需求占比位列第三。此外,年内的超大型租户方面,除金融和科技产业外,还录得了来自酒店、电子烟和建筑设计的租赁案例。

子市场方面,全年来看,前海及新兴区域的坂田为成交最活跃的两大片区,需求贡献率为23.8%和17.1%,其中坂田片区的需求主要由某大型项目快速去化所驱动,而前海作为全市年内第一大片区,新增供应拉动需求同步提升。租赁类型方面,搬迁需求依然主导市场,且在以价换量的带动下比例有所提升,同比升高3.5个百分点至66.4%,新设立需求亦有所提升,同比升高2.7个百分点。

租金方面,2023年第四季度多项目采取以价换量策略,因此多片区均有录得租金下滑,全市平均租金下降1.0%。经济发展不确定性带来的企业扩张谨慎,为了稳定现有客户以及吸引新租户,多业主采取以价换量策略。受此影响,全年多片区录得租金下滑,下调幅度较大的项目为空置率较高或者原本租金价格水平远高于片区平均水平的项目,全市平均租金同比下跌2.8%,跌幅同比走扩。随着租户议价能力变强,业主租赁策略更为灵活,除延长免租期、提供装补外,部分业主还提供了特殊签约条款如退租不还原及优先转租权等。

吴洋

顾问及交易服务部 |办公楼负责人

CBRE深圳

2024年,供应端来看,新增供应将高位持续,2023年部分项目的延期交付将导致有超120万平方米的新增供应入市,主要分布在前海、后海两大片区,其中四分之一强来自前海。需求端而言,金融和科技依然为主力需求来源,预计金融细分需求将主要来自政策带动下的头部证券、期货和金融信息服务类企业等,而科技需求新赛道的AI、新能源汽车上下游企业在优质写字楼中的需求也将实现增长。此外,随着整体经济不断修复带来的消费回升或将带动消费品制造业板块的需求有所提升。但市场需求修复至疫情前水平仍需时日,部分项目短期内的租金调整和免租期调整或将在2024年上半年持续,从而对上半年的租金表现产生影响,需求及租金表现预计将在下半年有所起色。在此情况下,预计2024年全市的空置率将小幅升高,租金增长依然承受一定压力,但跌幅将显著收窄。

嘉里不夜城

嘉里不夜城