当前位置:主页 > 新闻资讯 > 研究快报 | 2023年上半年广州甲级写字楼市场回顾与展望

发布时间: 2023-07-17 点击次数: 203次 来源:高力国际 作者:高楼迷

广州

2023年上半年办公楼市场

新增供应推动市场去化

整体市场复苏进程稳健

2023年上半年国内经济运行整体回升向好,但由于内生需求动力恢复不及预期,经济复苏依旧面临着较大压力。在此背景下,广州写字楼市场复苏进程保持稳健的状态。

新增供应为推动整体市场需求的原动力

2023年上半年,广州甲级写字楼市场净吸纳已连续两个季度达9万平方米。尽管上半年市场净吸纳已超过2022年全年水平,但存量项目的租赁去化较去年同期出现放缓迹象,其中琶洲市场影响较大,主要受限于互联网科技类企业发展势头减弱影响。珠江新城市场表现出较强韧性,经过2022年大幅的租金策略调整,部分楼宇以价换量的成效开始显现,为全市上半年净吸纳量最活跃的子市场。

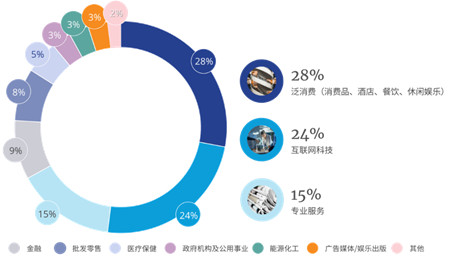

甲乙级写字楼和产业园租赁成交活跃行业

(按租赁成交面积统计)

从行业需求来看,泛消费、互联网科技以及专业服务行业为租赁需求的主要来源。上半年市场录得一宗化妆品巨头大面积搬迁租赁成交,推升泛消费类租赁成交占比至首位。从新租赁的交易细分行业看,尽管互联网科技类企业发展势头较去年同期有所减弱,但其租赁成交面积仍位居全市第二位,而以律所为代表的专业服务类企业租赁需求继续保持活跃。

受新增供应影响,全市空置率持续上升

上半年,全市有六个项目共计近40万平方米入市,其中八成来自琶洲市场,推升该子市场存量超200万平方米。目前,琶洲楼宇体量占全市总体量近30%,仅次于珠江新城。受新增供应入市影响,全市空置率在上半年累计上升1.8个百分点至17.1%。越秀和珠江新城是全市连续两个季度实现空置率下降的子市场,“以价换量”的成效开始显现。

以价换量仍为上半年租赁市场主旋律

受整体需求动能不足及高供应的影响,全市净有效租金在上半年累计下降3.3%,降幅较去年同期有所加快。上半年,珠江新城租金表现最稳定,部分楼宇在经历2022年租金下调后开始企稳。而琶洲市场受互联网科技类企业发展势头放缓以及新增供应集中入市的双重压力影响,二季度租金环比降幅有所加快,至上半年租金累计下降超4.0%。

上半年,部分子市场存量项目去化速度较去年同期出现放缓迹象,但由于新增项目的自用面积以及预租拉动,市场复苏进程稳健。据央行表示,下一步要加大逆周期调节力度为实体经济提供支撑,预计下半年经济运行会回到常态化增长水平。下半年,广州写字楼市场供应预计较上半年有所减缓,但整体供应仍处于高位。在经济恢复常态化增长的背景下,如市场需求保持中性释放,预计全市空置率将继续上升约1.0-2.0个百分点。受限于市场整体复苏节奏及供应影响,全市租金水平将继续承压。

高力国际拥有全球化的资源平台,拥有经验丰富、深谙本地市场的专业顾问服务团队,对办公楼领域有深入的洞察与前瞻的视角,对市场变化具有极高敏锐度。

高力国际始终秉持“以客户为先、突破创新”服务理念,与业主、租户及投资者的紧密合作,为客户整合多种资源,用诚信和投入换取长期价值,全面助力客户加速成功。

中交松香源著

中交松香源著