当前位置:主页 > 新闻资讯 > 2022年南京写字楼市场回顾与2023年展望

发布时间: 2023-01-17 点击次数: 2124次 来源:上海写字楼网 作者:必屋客

南京优质写字楼市场

新增供应22.1万平方米

净吸纳量7.4万平方米

空置率26.6%

租金报价116.4元/月/平方米

搬迁主导年内成交

年末需求小幅回暖

2022年,南京写字楼市场录得两个办公楼交付,分别为南京中海广场与华新城二期T1,共计22.1万平方米,至此,南京写字楼总存量达337.6万平方米。尽管全年疫情影响持续,年底依旧录得多个大面积需求落地,推升全年净吸纳量达7.4万平方米,同比下滑44.4%,但基本与五年平均水平相当。全市空置率同比上升2.8个百分点,至26.6%。

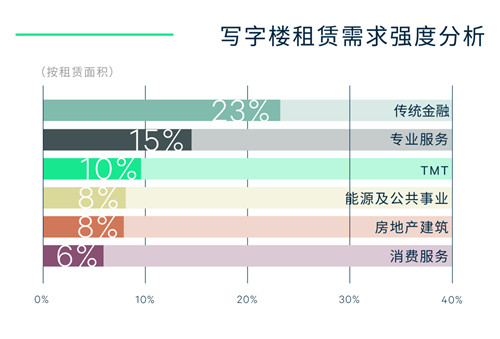

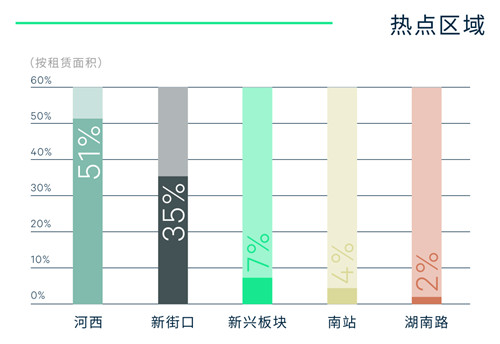

需求方面,传统金融、专业服务及TMT位列前三。保险机构于新街口板块择机升级搬迁势头显著,证券、基金、信托公司依旧对河西板块青睐有加,稳健的租赁需求推动南京金融产业能级不断提升。占据专业服务业需求逾七成的律所以区位升级类搬迁为主,活跃分布于河西板块,而人力资源与审计事务所等租户则选址新街口板块完成扩租。TMT细分行业呈多元布局趋势,电商运营企业多于南站板块选址新设,新媒体与通讯、软件类公司分别在河西与新街口板块完成扩张或升级搬迁。此外,能源电力类企业于年底需求愈发活跃,建筑公司需求表现相对谨慎,搬迁态势趋缓。

成交类型方面,全年租赁活动仍以搬迁为主,占比达67%,其中近半为升级搬迁,尤以河西板块为需求目的地的区位升级类搬迁最为活跃。此外,位于新街口板块核心区位的楼宇以价格优势吸引板块内部品质升级类搬迁的需求同样普遍。受此影响,河西板块年内租金走势较为平稳,而其他板块均呈现不同幅度的波动下跌,至此,全市平均租金环比微跌0.1%至每月每平方米116.4元,同比下降0.6%,降幅较上年小幅收窄。

“2023年预计将有逾50万平方米的新增供应入市,多数集中在河西板块,高品质办公楼的持续落位将为搬迁需求提供更多选择,另一方面,河西板块短期去化压力尚存或将加剧内部竞争,而新街口核心区位也将迎来新地标楼宇交付,有望进一步提升板块商务氛围。随着年末疫情防控政策逐渐放松,经济运行有望向好发展,为明年写字楼市场需求加速回暖注入动能。”

亚龙创业园

亚龙创业园