当前位置:主页 > 新闻资讯 > 2023年南京写字楼市场回顾与2024年展望

发布时间: 2024-01-24 点击次数: 942次 来源:CBRE世邦魏理 作者:太平金融大厦官网小编整理

写字楼需求动能缓慢恢复

零售市场积极回暖

2023年,南京各项政策措施落地见效,经济延续稳中有进的发展态势。南京写字楼市场需求动能缓慢恢复,金融业表现亮眼,需求增量依然有限,租金延续下行趋势。零售物业市场积极回暖,餐饮品牌迎来迭代升级转变,首店经济不断发力,租金实现稳步上涨。

CBRE世邦魏理仕华东区研究部资深经理 乔梦洋

优质写字楼市场

需求动能缓慢恢复

金融需求表现亮眼

新增供应:15万平方米

净吸纳量:7.5万平方米

空置率:27.5%

租金报价:114.6元/月/平方米

2023年,南京写字楼市场共录得两个新增供应入市河西板块,分别是金鹰世界B座与国泰金融中心A楼,共计15.0万平方米。年内经济运行逐步好转,需求动能缓慢恢复,全年净吸纳量累计7.5万平方米,相对供应端而言,去化压力仍略显突出,年末空置率报27.5%,同比上升1.0个百分点。

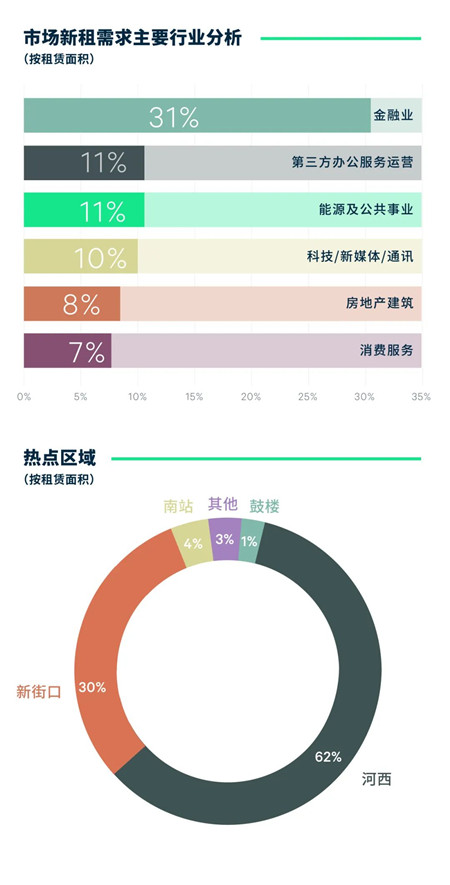

需求方面,金融业需求稳居首位,占比达31%,其中银行与保险机构搬迁需求贡献显著,金融行业优势明显的河西板块持续受到银行与证券类租户的青睐,同时,保险公司及非传统金融企业在新街口板块内部完成搬迁升级。年内需求动能更迭加剧,第三方办公服务运营商积极扩张,跃居第二。本土商业空间运营品牌紧抓当下租金修复阶段锁定成本优势,于年内完成三轮新设布局。环保及新能源相关产业竞争力增强,驱动能源及公共事业类企业搬迁需求保持坚挺;平台互联网、电商及软件研发为代表的科技企业租赁需求于河西及南站板块持续放量。此外,写字楼建筑企业中尤以工程及服务类细分行业表现较为活跃,实现多板块布局;留学教育及美容保健等经营性质业态支撑消费服务类租赁需求聚焦新街口板块。

分区域看,受到年内入市供应去化强劲的积极影响,全年62%的租赁交易落地河西板块,进一步深化以金融业为引领,叠加科技、能源等新兴产业及律所、咨询等专业服务业的复合多元行业结构。此外,新街口板块贡献约30%的租赁需求,除金融、第三方办公服务运营等稳定需求外,板块特有的消费氛围吸引来自消费服务、零售贸易以及消费品制造业的租赁需求汇集于此。

企业秉承降本增效的经营策略,对于新设或扩张计划相对审慎,导致租赁市场需求增量依然有限,而主导全年租赁交易类型的搬迁需求亦相对侧重成本考量,致使业主针对租金谈判策略更加灵活激进,全市平均租金延续下行趋势,同比下降1.5%至每月每平方米114.6元。

刘承阳

顾问及交易服务部|办公楼负责人

CBRE南京

“2024年,预计将有五个新项目投入市场,共计54.1万平方米超过六成集中河西板块,短期去化压力或将随之增大。同时,新街口与鼓楼板块也将分别迎来金陵中环与华贸中心的交付,高品质楼宇的入市有望催生板块内部的升级搬迁需求。相信随着经济回升向好,企业信心重塑,市场活跃度也将有所提升,韧性显著的金融行业与活力十足的新兴产业将带动租赁需求持续温和增长,而供应压力之下,租金仍有下探空间,短期仍将维持租户市场状态。”

太平金融大厦

太平金融大厦