当前位置:主页 > 新闻资讯 > 2022年杭州写字楼市场回顾与2023年展望

发布时间: 2023-01-17 点击次数: 1904次 来源:上海写字楼网 作者:宛耀飞

写字楼TMT主力赛道演变进行时,零售多场景融合焕新引领潮流生态

2022年杭州历经疫情和行业重整的洗礼实现平稳发展,数字经济电子信息、物联网及金融产业增长指标坚挺;以建设国际消费中心和新零售示范之城为使命,首店持续上新,激发消费新动能。杭州写字楼市场租金重返下行通道,灵活招商策略支撑TMT和金融主力需求恢复,互联网+产业细分赛道逐渐演变;零售市场餐饮更新迭代迅速,z世代消费力塑造时尚品类需求,多元体验业态兼具跨界潮流新意。

2022年南京写字楼市场

新增供应33万平方米

净吸纳量12.6万平方米

空置率19.8%

平均租金113.7元/平方米/月

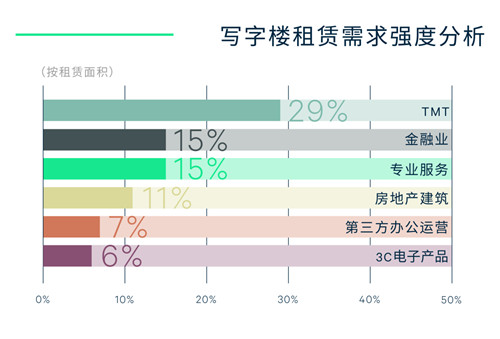

头部需求TMT细分赛道演变,租金低点利好升级搬迁

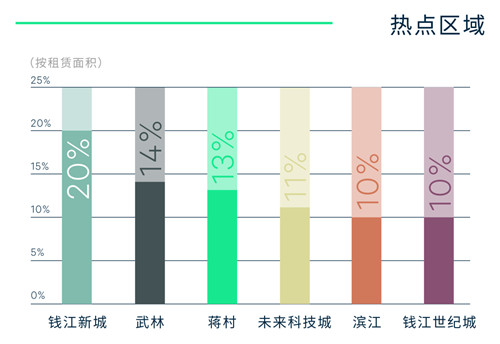

2022年写字楼市场共录得6个新项目入市,总计33.0万平方米,同比减少22.9%,皆位于非核心商务区,近八成为优质甲级写字楼,其中第四季度新增体量13.6万平方米。受年内以TMT为主的行业整顿和举迁自用楼的情况,全年净吸纳量仅录得12.6万平方米,较去年历史峰值下调78%,第四季度市场仍未显现回暖态势,而滨江、西溪及蒋村新项目良好预租表现带动季内净吸纳量达2.4万平方米,环比下跌42%,需求以吸引周边租户升级和整合搬迁为主。此供需作用下,全市空置率环比、同比分别上调1.0、2.1个百分点,至19.8%。子市场分化表现,往年热点区域黄龙、未来科技城存量市场空置同比上行,而钱江新城、武林、滨江、钱江世纪城板块受优质新项目带动年内去化相较坚挺,整体出租情况维持稳定。

行业需求方面,TMT尽管进入监管调整期,但仍作为写字楼首位需求年内结构逐渐演变,除个别互联网大厂在年底迎来大面积升级需求外,“互联网+服务”,如新细分赛道电商的生活服务及智能新技术、物联网为主企业服务比重紧随其后,为数字化转型细分领域带去新增长点。其次,证券、保险、资管类金融需求稳健,多点开花。专业服务在经济不确定和行业变化下带来的新诉求,以会计、律所类录有多宗成交。此外,后疫情时代灵活办公市场接纳度提升,不仅满足租户对成本的控制,而且租约灵活,因此以精装办公室为主的第三方办公服务运营需求扩张明显。而品牌商驱动3C电子产品亦位列主力需求行业。成交类型而言,市场新设需求较少,而新供应多以极具板块竞争力的租金吸引现有租户更新办公空间意愿,搬迁扩租继续主导市场租赁活动,占比75%,内资中小面积段需求仍是市场主流,一千平米以下成交占比近七成。

成交区域方面,核心商圈需求更具韧性,钱江新城引领表现,吸引来自板块内外金融和专业服务主力租户搬迁流动,也是外资杭州主要入驻区域。而武林随着年初3C电子产品和第三方办公服务运营大面积落成,位居其次。蒋村、未来科技城尽管经历退租潮,但灵活租金策略利好内部升级搬迁,其TMT新租活跃度仍居最前列。此外,滨江板块受新供应激活市场金融、TMT、零售贸易等多元行业需求,整体未出现明显行业波动,实现平稳发展。

由此,全年租金重返下行通道,环比、同比分别下调1.0%、3.7%。下半年新项目及存量业主在租金定价和招商策略上更为激进,各细分市场普遍降租吸引租户,加快填补空置面积。

“展望2023年,杭州预计迎来写字楼市场又一供应高峰,约90万左右新增供应有望投放市场,近八成分布非核心区域实现商务版图扩维,而核心商圈三个板块亦将有新项目落成焕新市场。2022年末随着中国从动态清零政策走向重新开放,政策着力点转向稳增长,TMT行业调整或于年初逐步进入尾声,充沛优质供应和灵活租金策略助力,预计市场活跃度加快复苏,匹配亚运核心板块能级提升的办公需求,发挥城市创业创新基因进一步赋能互联网+产业融合发展。与此同时,企业对绿色办公环境和员工身心健康的诉求持续提升,未来写字楼对办公环境硬件打造和软性服务应更与实现ESG目标协同一致,构建可持续性运营模式。”

国华人寿金融大厦

国华人寿金融大厦