当前位置:主页 > 新闻资讯 > 研究快报 | 2023年二季度上海办公楼市场回顾与展望

发布时间: 2023-06-30 点击次数: 1415次 来源:高力国际 作者:金茂大厦网站小编整理

上海2023年第二季度办公楼市场

供应潮来临租金持续下探

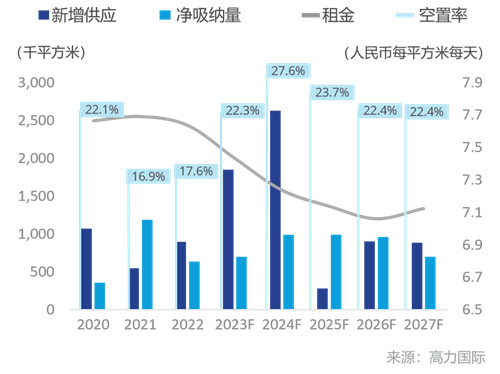

2023年第二季度,上海办公楼市场净吸纳量达15万平方米,全市整体空置率有所下降,但租赁需求仍显谨慎,本季度净吸纳仍低于过去三年平均水平。其中,核心区写字楼需求逐步回升,但租金开启下降通道。本季度录得一处新增供应入市,2023-2024的大供应环境将使租金继续承压。

1.

市场概览

需求:二季度尽管市场企稳,但由于经济发展趋势复杂,各项目的去化压力依然比较大,预计全年净吸纳量与去年基本持平。

供应:1个新项目于本季度入市,预计下半年将会迎来供应高峰,总供应量将高达185万平方米。

租金:全市整体租金持续环比下降1.0%至人民币7.53元每平米每天,市场需求的放缓导致业主方信心仍显不足,租金水平随之下滑。

空置率:本季度空置率环比下降0.7个百分点至17.2%。2023-2024年期间大量新增供应将持续推高全市空置率,随后回落至22.4%。

2.

核心区租金开启下降通道

核心区写字楼需求回升,但由于新增供应的不断增加以及市场需求的减弱,租金开启下降通道。次中心区需求相对保持稳健,空置率小幅下降,租金连续四个季度下降。

核心区子市场租金和空置率

核心区子市场租金 (人民币每平方米每天)

南京西路,11.96

陆家嘴,9.25

外滩,9.39

新天地,8.90

徐家汇,8.03

竹园,7.93

人民广场,8.46

中山公园,7.78

南外滩,7.09

虹桥开发区&古北,6.52

次中心区子市场租金和空置率

次中心区租金人民币每平方米每天)

花木,6.92

北外滩,7.21

长寿路,7.27

天目恒丰,6.20

中山北路,5.62

世博&耀华,6.36

前滩,6.89

虹桥商务区,6.03

徐汇滨江6.74

四川北路,5.70

大连路&东外滩,5.51

大宁,4.85

长风,5.68

五角场,5.14

北滨江,5.00

真如,4.29

莘庄,4.60

次中心区子市场空置率

花木,8.6%

北外滩,23.2%

长寿路, 16.0%

天目恒丰,36.3%

中山北路,20.5%

世博&耀华,22.9%

前滩难,10.1%

虹桥商务区,17.0%

徐汇滨江,34.3%

四川北路,31.5%

大连路&东外滩,20.1%

大宁,42.6%

长风, 8.6%

五角场,17.4%

北滨江,8.3%

真如,49.8%

莘庄, 26.6%

预计下半年,次中心区将会迎来供应高峰,约73%新增供应将会集中在前滩、真如及徐汇滨江子市场。金融保险业、专业服务行业保持韧性,是本季度的主要需求者。

上海办公楼市场趋势(2020-2027F)

3.

总结与建议

在全市租金水平持续走低的趋势下,我们建议有扩张或搬迁计划的租户尽快寻找机会,并与业主谈判有利的租金方案以此确保当前和未来的稳定性。

随着租户拎包入住的需求持续增强,相应推动业主积极寻求改变,部分有前瞻性的业主开始提供联合办公及定制化产品,以求更贴近客户需求,加强市场竞争力。

高力国际拥有全球化的资源平台,拥有经验丰富、深谙本地市场的专业顾问服务团队,对办公楼领域有深入的洞察与前瞻的视角,对市场变化具有极高敏锐度。

高力国际始终秉持“以客户为先、突破创新”服务理念,与业主、租户及投资者的紧密合作,为客户整合多种资源,用诚信和投入换取长期价值,全面助力客户加速成功。

金茂大厦

金茂大厦