当前位置:主页 > 新闻资讯 > 最新!上海突发新政,最全政策解读来了!

发布时间: 2023-12-15 点击次数: 807次 来源:上海购房通 作者:泰禾大厦官网小编整理

12月14日,上海连出两条楼市新政。12月15日起实施!

财联社电报

上海调整优化房地产市场相关政策:二套房最低首付款比例调整为不低于40%

财联社12月14日电,记者从有关部门获悉,为更好满足居民刚性和改善性住房需求,上海自12月15日起调整普通住房标准和优化差别化住房信贷政策。

一、调整普通住房标准

市住房城乡建设管理委、市房屋管理局、市规划资源局、市财政局、市税务局联合印发《关于调整本市普通住房标准的通知》,规定可以享受优惠政策的普通住房,应同时满足以下条件: 一是五层以上 (含五层) 的多高层住房,以及不足五层的老式公寓、新式里弄、旧式里弄等;二是单套住房建筑面积在144平方米以下(含144平方米)。

二、优化差别化住房信贷政策

一是首套住房商业性个人住房贷款利率下限调整为不低于相应期限贷款市场报价利率(LPR) 减10个基点,最低首付款比例调整为不低于30%。

二是二套住房商业性个人住房贷款利率下限调整为不低于相应期限贷款市场报价利率 (LPR) 加30个基点,最低首付款比例调整为不低于50%。同时,为支持推进五个新城”和南北转型重点区域高质量发展,促进产城融合、职住平衡,在自贸区临港新片区以及嘉定、青浦、松江、奉贤、宝山、金山6个行政区全域实行差异化政策,二套住房商业性个人住房贷款利率下限调整大不低于相应期限贷款市场报价利率 (LPR)加20个基点,最低首付款比例调整为不低于40%。

银行业金融机构根据上海市市场利率定价自律机制确定的最低首付款比例和利率下限,结合本机构经营状况客户风险状况等因素,合理确定每笔贷款的具体首付款比例和利率水平。(澎湃新闻)

那么这两条新政能为购房者带来什么样的“切实”利好呢?

PART1

普宅取消价格限制

明面上有两个变化:

1、对于普通住宅标准的面积划定从“单套建面在140㎡以下”变成了“单套建面在144㎡(含144㎡)”;

2、“内环线以内的低于450万元/套,内环线与外环线之间的低于310万元/套,外环线以外的低于230万元/套”变成了“取消了价格限制”。

具体有哪些影响,我们从以下三个方面来看:

01

先来看一下刚刚结束的上海11月楼市新房和二手房的价格。

按照黄浦区11.3万的二手房价格来看,总价小于450万的房子建面应该只有约39.8㎡。

截止目前,链家上挂牌的黄浦区建面约40㎡以上的二手房就有超1000套房源。

这一波受制于总价段限制的大批二手房源从此以后从“非普通住宅”变成“普通住宅”。

对于二手房的购房者来说,选择的余地更多了,买入核芯区享受稀缺配套和资源的门槛也越来越低了。

02

在买二手房的时候,税费少了。

买二手房需要缴纳增值税、附加税、个人所得税、契税和房产税。

在新政之前,“非普通住宅”满五,出售方需要缴纳“增值税”;

新政后,出售方无需缴纳“增值税”。

另外,个人所得税的核定征收从“总价的2%”变成了“总价的1%”。

举个例子,

王某(买方)与赵某(卖方)完成了一套位于黄浦区总价为500万的二手房交易,税务局对于这套房源的核定价为605万。

那么赵某新政前需要缴纳“增值税”为——【(605万-500万)/1.05】*(5%+0.3%)=5.3万,

个人所得税从“500万*2%=10万”变成了“500万*1%=5万”。

新政前后,赵某少缴纳约10.3万的税费。

让这一批的“新普通住宅”实实在在地享受到了楼市的优惠。

最后就是首付比例下调。

一套“非普通住宅”在新政前的首付比例是——首套房35%,二套房70%;

新政后,由“非普通住宅”变成“普通住宅”,首付比例调整为——首套房30%,二套房(40%-50%)。

同样举个例子:

王某(买方)与赵某(卖方)完成了一套位于黄浦区总价为500万的二手房交易。

新政前,王某首付需要——首套房(500万*35%=175万),二套房(500万*70%=350万);

新政后,王某首付则变成了——首套房(500万*30%=150万),二套房(500万*50%=250万)。

新政前后,首付明显下降。

这样的调整对于上海二套房的购房者来说,购房成本下降意味着“同样首付款的前提下可以追求更高总价的房源”,增加了改善型房源的市场流通性。

同样,对于刚需型房源来说,购房门槛下降能够带来更多的人上车。

PART2

首付比例下调,且不再与普宅标准挂钩

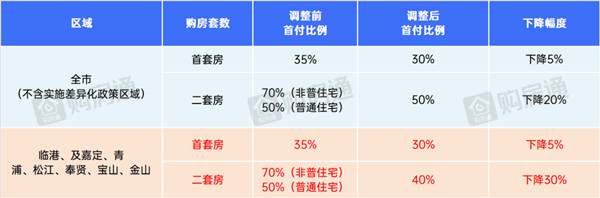

调整前:

全市范围内,首套房最低首付款比例为35%;二套房普宅50%、非普70%。

调整后:

全市范围内,首套房最低首付款比例下调为30%;

二套房最低首付比例根据住房所在区域进行调整,临港以及嘉定、青浦、松江、奉贤、宝山、金山6个行政区的住房降至40%;其他区域全部调整为50%。

具体详见下图:

首付比例的下调,能带来什么变化?

以市区一套总价800万元的房屋为例,

如果是首套房,原先的首付比例35%为280万元,调整后30%仅需240万元,减少了40万元。

如果是二套房,原先的首付比例是70%为560万元,调整后50%需400万元,直接减少了160万元。

而如果换成如宝山等差异化政策区域,800万元的房屋,二套首付还能再降,40%仅需要320万元,新政前后对比,少了240万,差异明显。

首套、二套房的首付比例下调,直接降低了首套刚需、以及二套改善群体的上车门槛。

同时,在临港以及嘉定、青浦、松江、奉贤、宝山和金山6个行政区,实施差异化政策,将进一步降低这些区域的购房成本,能更好的满足改善型住房需求。

此举措也有利于支持推进“五个新城”和南北转型重点区域的高质量发展,更好促进区域产城融合和职住平衡。

PART3

房贷利率下调

调整前:

全市范围内首套房贷利率4.55%,二套房贷利率5.25%。

调整后:

全市范围内首套房贷利率4.1%,二套房贷利率4.5%;

临港以及嘉定、青浦、松江、奉贤、宝山、金山6个行政区,二套房贷利率4.4%。

(LPR按照上海11月最新5年期商业贷款利率4.2%计算)

降低房贷利率,可以有效减轻购房利息负担,减少购房成本,对住房需求释放的刺激力度或将更大。

以首套房总价800万元为例,首付3成240万元,房贷560万元、等额本息偿还30年,过去房贷利率4.55%,月供为28540.99元;

而按照新政4.1%的利率计算,月供为27059.11元。

新政前后月供直接减少了1481.88元/月。

如果是二套房,下调比例则更大,减负效应也更加明显。

总的来说,上海这一次的新政将原本高于全国水平线的房贷利率做了调整,同时放开了对于“非普通住宅”的界定,上海的购房成本、上车门槛在最根本的地方得到了解决。

从购房需求来看,刚需型&改善型购房者都得到了真真切切的利益;

从区域来看,“普宅取消价格限制”激活了核芯区的市场,“降低房贷利率”则照顾到了临港、嘉定、青浦、松江、奉贤、宝山、金山这些区域。

在接下来的几个月,上海的楼市(特别是重点发展区域)将迎来“成交井喷期”,二手房市场将会回暖。

泰禾大厦

泰禾大厦