当前位置:主页 > 新闻资讯 > 2023年重庆写字楼市场回顾与2024年展望

发布时间: 2024-01-26 点击次数: 1123次 来源:CBRE世邦魏理仕成都研究部 作者:宝地广场官网小编整理

TMT及金融主导办公楼雪求供应推动零售市场升级仓储需求下半年回升

2023年,重庆全面迈向发展新纪元,将立足现有基础,放大特色优势,培育高能级的“33618”现代制造业集群体系。全市GDF实现30,145.79亿元,同比增长6.1%;工业生产稳步增长,规上工业增加值同比增长6.6%,高于全国平均水平2个百分点:消费市场稳步复苏,社会消费品零售总额同比增长8.6%。着眼写字楼市场,二房东加速布局写字楼市场TMT及金融主导需求来源:供应推动零售物业市场升级,城更促进存量焕新:仓储需求下半年回升,消费制造业仍为主导。

CBRE世邦魏理仕成都研究部负责人林晴岚

优质写字楼市场

二房东加速布局市场

TMT及金融主导需求

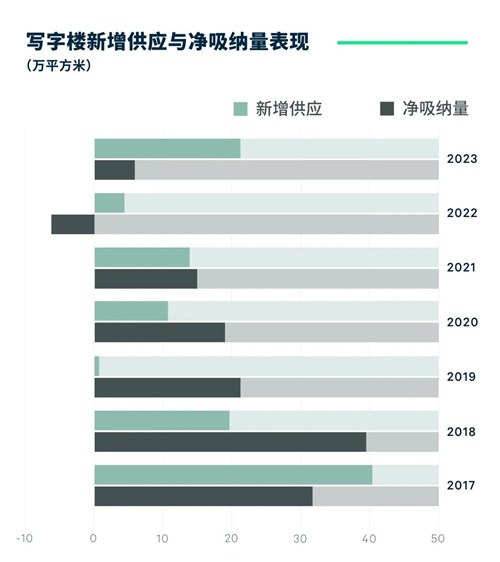

新增供应:21.1万平方米

净吸纳量:5.1万平方米

空置率:28.6%)

平均租金:74.4元/月/平方米

2023年,重庆优质写字楼市场共迎来四个项目的交付,带来约21万平方米的新增供应,其中近九成位于江北嘴,进一步稳固其作为重庆体量最大子市场的地位。着眼需求端,尽管临近年末,随着数笔年内在谈项目陆续落地,四季度需求实现正增长;但全年租赁市场回暖有限,最终全年净吸纳量录得约5万平方米,其中甲级写字楼净吸纳量约7万平方米。截至年末,市场整体空置率同比上升2.0个百分点至28.6%;甲级写字楼空置率同比上升1.9个百分点至32.5%。

相应地,重庆优质写字楼平均租金同比下跌2.5%。分甲乙级看,鉴于租户对成本控制及精装房的需求不断增强,单一业权甲级楼与二房东间的竞争不断加大,迫使业主采取更激进的招商策略。借此,甲级楼租金同比下跌2.5%,乙级楼租金同比下跌2.4%。

分区域来看,得益于区域楼宇业权最集中、产业集聚度最高等因素,一直以来江北嘴租金韧性全市最强。但随着年内二房东在江北嘴的加速布局,区域内待转租的办公面积已超20万平方米,精装类产品的持续放量加剧了区域市场的竞争。因此,运营商积极调整价格及租赁策略,致使年内江北嘴市场录得2.3%的租金下跌,为该子市场近三年来最大的跌幅。

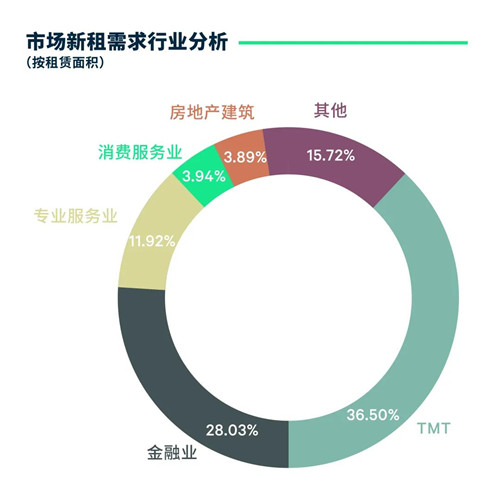

新增需求方面,TMT、金融及专业服务业为年内前三大需求来源。其中TMT领衔,占比36.5%;细分行业来看,平台互联网与产业互联网平分秋色,其中平台互联网录得数宗在线教育及生活服务类企业的大面积需求落地案例,而产业互联网则有软件服务、大数据及人工智能等类型的企业贡献需求。金融业位居需求第二位,占比28.0%,其中非传统金融占比该类需求过半,以小贷公司为代表的普惠金融、本地平台公司等类型的企业为需求主力;传统金融方面,尽管证券、基金、金融科技等企业年内均有录得新设案例,但保险业持续在降本增效策略下整合办公面积、回迁自有楼宇。商务咨询类企业的扩张带动专业服务业需求占比提升至11.9%。

展望2024年,重庆优质写字楼市场将迎来约41万平方米的新增供应,市场或将继续承压。

黄璐

顾问及交易服务部|办公楼负责人

CBRE西南区

“2023年,以需求转变推动供给侧变革,重庆优质写字楼市场迎来二房东的积极布局,以及甲级楼宇推出精装产品。迈入2024年,这一趋势或将延续,灵活匹配需求端的产品将继续展现竞争力。着眼需求端,成渝双城经济港及西部金融中心建设的大背景之下,产业将不断提档升级,推动TMT、金融等行业发展,相关需求或将继续主导市场。”

宝地广场

宝地广场