当前位置:主页 > 新闻资讯 > 上海内环内新房也“卖不动”了

发布时间: 2023-10-26 点击次数: 754次 来源:魔都房房房 作者:金钟广场官网小编整理

上海10批次新房已经入市,这次供应量非常大,32个项目,9000多套房源,是今年新房供应批次里,量最大的。

自从上海9月执行“认房不认贷”后,楼市确实迎来一波小高峰,新房上,前期不少续销的楼盘都卖得热火朝天。

但是讲真,这波新房热度实际只持续了几周。

9批次新房,除了顶流——绿城百合园,中环之光——静安天悦,刚需王者——理想之地,目前29个项目中触发积分的项目就5个。

其余太多项目连1.3:1的触发限售都没有。

按理说,现在处于楼市“金九银十”中的“银十”,但是实际上,楼市成交后劲乏力明显,很多新房已经处于续销的状态,不少郊区甚至近郊的售楼处又惨淡起来。

而今年新房前十批次,内环内的供应在减少,积分在走下坡路,土拍段,内环内的价格却一直在稳步上涨。

而今年内环内新房的供应也逐渐见底了,怎么看,内环新房都“卖不动”了啊。

1 今年内环内新房供应变少

但积分却不见涨?

在上海浦西地段逻辑里,一般情况下,肯定还是:内环>中环>外环>外环外。

虽然说,内环内的面积仅占整个上海约1.8%,但是内环内拥有的城市资源却约10倍于全市平均,所以很多人买房只考虑内环内。

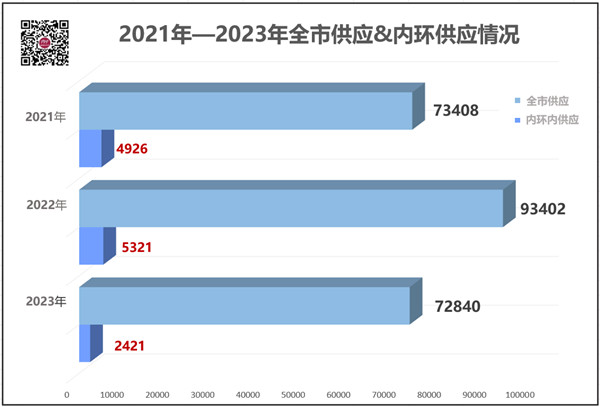

不过今年内环内的新房供应相比于2022年和2023年明显变少。

数据来源:网上房地产

截止到10批次新房,上海今年已经供应了72000多套新房,

按照上海每年规划8万套左右的新房供应量,今年的新房供应其实已经差不多见底了。

但是即使新房供应快见底了,今年内环内的新房供应仍然只有2000多套。

内环内本身新房供应就比较稀缺,所以内环内的新房基本上不愁卖,没点积分根本就别想买到,那么今年内环内新房供应又少,照道理大家应该抢,积分很高才是。

但是今年前九批次的内环新房,积分明显不高。

人工整理,可能有出入,以实际为准

平均60分不到,意思是如果你基础分满分,大多项目直接入围。

如果基础分有50分,那么如果折算社保系数的话,实际入围需要约5-6年的上海社保就够了,难度并不算高。

而9批次里,唯一的一个内环内项目,中海海上合集三期不仅没有触发积分,连限售都没有触发。

而今年位于黄浦区,目前唯一入市的新房,也没有触发积分。

当然,不是说项目本身不好,比如海上合集可能前两期已经消耗掉一些客户,黄浦区的项目被同期其他价格更合适的虹吸掉一些。

宏观上看,也和整个楼市部分下行情绪有一定关联。

但是客观上说,单从认购情况看,内环的项目的确不怎么卖得动。

2 内环内新房不断涨价

如果有1000万左右的预算,想买内环内90-100㎡的小三房。

今年上半年入市的内环内项目里,天汇玺和招商苏河玺还是能够得着的。

这两个项目的均价在10万出头。

但是从明年起,预算1000万,想买入内环的小三房,已经越来越难了。

因为从土拍端看,内环宅地不断上涨。比如今年一批次土拍,内环内静安中兴社区地块联动价为12.1万/㎡。

到了第三批次土拍,同样位于静安中兴社区的地块,高层公寓联动价已经到了12.5万/㎡。上涨了4000元/㎡。短短几个月间,涨幅达到了3.3%。

杨浦内环内的平凉地块,今年二批次宅地土拍出让的地块,联动价为11.7万/㎡。

而去年二批次地块,同样是杨浦内环内,和平凉地块距离相差并不远,联动价为11.5万/㎡。两者相比,上涨了2000元/㎡。涨幅1.7%。

于十批次入市的内环内新房,金隅外滩东岸,前期入市价格为11.5万/㎡,但这批次入市均价为11.96万/㎡。涨幅4%。

从目前十批次入市的内环内新房来看,如果预算在1000万以下的,内环的静安华府低区房源预计在800万左右,但是大概率得接受1楼。

而内环内的另一个项目,金隅·外滩东岸仅剩余最后一批房源,为建面约99㎡3房。预算1000万以内的话,可能就没什么好挑选的了。

不过,10批次内环内新房,有一个对于购房者来说,比较明显的优势:

由于徐汇滨江的两个盘以及前滩最后一个新房的虹吸,所以内环内这两个项目可能不触发积分或者低分触发,积分会相对很友好。

只能说,内环价格不断走高,价格上,置业门槛真的越来越高啊,但是积分却越来越友好,对于有预算但积分不够的朋友可能是个好事。

只是价格上,新房涨价一直都是大趋势。

3 别急 内环新房供应在后头!

虽然内环内新房今年供应快见底了。

但是,明年还会有大批量新房等着入市,尤其是静安区内环内,未入市的新房还有好多呢。

光是中兴路和西藏北路板块,不出意外的话,明年就有十个新房,而不少项目是去年和今年的土拍宅地,按照建工速度,只要开发商不想拖,明年基本上都会入市。

除了上述的静安内环内,整个黄浦区,85%以上的地段在内环内,未入市以及捂盘的项目真不少。

此外,虹口、杨浦、浦东内环内也有一些项目还没入市。

反正不难看出,上海内环内项目实际上不少,只不过今年基本上要见底了。

总的来看,

今年截止到目前10批次,内环内的项目供应确实不多,尤其是对比去年和前年。

而且就算内环内入市的新房不多,积分理应涨才是,但是积分也没见涨,甚至内环的项目积分不断下滑,还出现了不要积分的情况。

还是那句话,积分不能说明项目的质量,但是的确在一定程度上反应市场情绪,不可否认,内环内的项目单从认购和积分数据,确实“不尽如人意”。

当然啦,内环不管怎么说,从地段、配套、次新二手涨幅等因素上看,放眼整个上海都是数一数二的。

只是内环的新房价格也的确在不断上涨,虽然后续内环供应还是不少,按照目前内环的推盘速度,积分一定程度上会越来越友好。

金钟广场

金钟广场