当前位置:主页 > 新闻资讯 > 2023年成都写字楼市场回顾与2024年展望

发布时间: 2024-01-15 点击次数: 1066次 来源:世邦魏理仕 作者:华盛大厦官网小编整理

天府新区密集供应

TMT及消费类需求瞩目

零售市场差异化表现

制造业仓储需求亮眼

2023年,成都经济逐季稳步回升,其中消费加快复苏、工业发展稳定。天府新区写字楼市场步入密集供应期,TMT及消费需求瞩目;餐饮、文旅显著激活消费市场,运营商调整、品牌方迭代致零售物业市场差异化表现;降本增效贯穿全年仓储物流市场,制造业需求表现亮眼;投资市场资产多元化持续,法拍类交易热度走高。

CBRE世邦魏理仕成都研究部负责人 林晴岗

优质写字楼市场

天府新区步入密集供应

TMT及消费需求瞩目

新增供应:34万平方米

净吸纳量:2.7万平方米

空置率:24.7%

平均账目租金:80.5元/月/平方米

2023年,成都优质写字楼市场供应小幅回落,共录得五个楼宇交付,合计约34万平方米,同比减少21.4%;天府新区携近70%的新增供应迈入快速发展周期。着眼需求端,宏观经济环境不确定性尚存,年内租赁活跃度回暖有限;此外,行业调整及降本增效导致企业的写字楼策略转变,一系列优化整合、回迁自建楼宇等波动之下,最终2023年优质写字楼净吸纳量录得约2.7万平方米。因此,市场整体空置率同比上升4.0个百分点至24.7%。

就甲级写字楼而言,持续供应之下,然而年内租户的承租能力因降本增效而走低,以及大面积退租案例多集中于甲级楼宇,导致甲级写字楼市场的空置率于第三季度升至31.1%;但步入第四季度,随着在谈项目纷纷落定,尤其是头部企业愈万平方米的大面积需求,使得甲级楼宇吸纳量有所改善,单季录得4.2万平方米,为近两年来单季度最高水平,这也令甲级写字楼市场的空置率于年末小幅回落0.2个百分点,最终录得30.9%。

租金方面,以价换量贯穿全年,但上下半年表现略有不同。上半年业主对需求复苏持观望态度,租金调整相对保守,跌幅仅为0.6%;而到下半年,鉴于市场回暖不达预期,累计的压力令业主采用更为激进的招租策略,租金水平加速下跌,跌幅达3.0%;最终,全市优质写字楼的平均租金同比下跌3.6%。

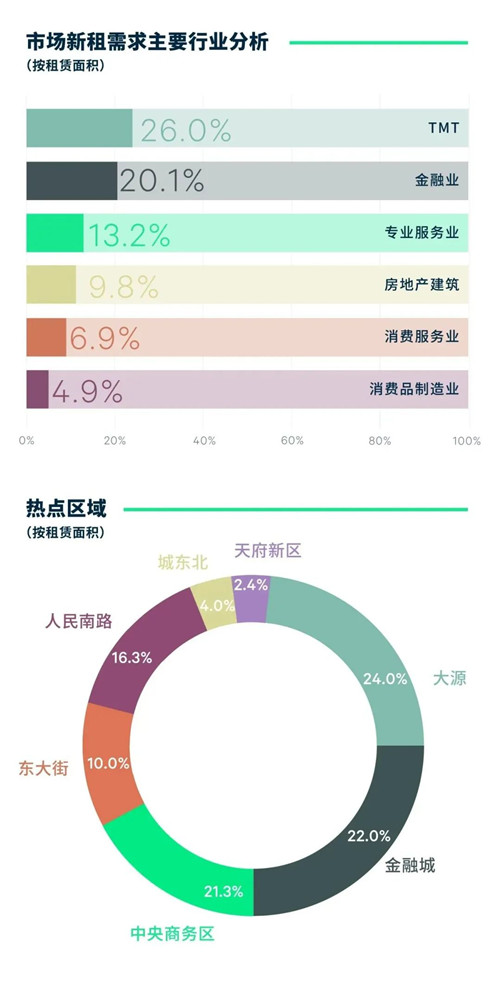

新增需求按行业来看,TMT继续领衔年内需求增长,占比25.6%;金融业及专业服务业紧随其后,分别占比20.1%及13.2%。

其中,产业互联网继续主导扩张,尤其是头部企业的大面积需求贡献显著,细分领域包括软件系统开发、云计算及物联网等领域,带动产业互联网占比TMT需求同比提升8.8个百分点至74.8%;随着物流及供应链回归正常化,成都电子商务稳步复苏,并衍生相关办公需求,带动电商行业占比TMT需求增长4.4个百分点至7.4%。其次,金融业需求保持稳定增长,并持续展现对大面积的青睐,以非传统金融、保险、银行为代表的细分领域带动金融业在1,000平方米以上大面积需求中占比第一,录得24.4%。而专业服务业方面,商务咨询、律所分别占比60.0%及24.8%,仍为主力支撑。

值得关注的是,成都消费市场的活力有效转化为相关行业的办公需求落地,而类经营业态亦助力业主回填空置率。其中,食品、酒类等快消品,运动品牌以及3C电子的消费需求衍生办公需求,带动消费品制造业需求占比增长2.9个百分点至4.9%;出国留学服务、语言培训等企业年内积极扩张,且具备相对较高承租能力的医美口腔等类经营性企业的需求也陆续落地楼宇,拉动消费服务业需求占比增长1个百分点至6.9%;而新渠道、新技术与零售贸易的加速融合发展亦推升行业需求占比增长0.9个百分点至3.4%。

分区域看,传统商务区(CBD、东大街、人民南路及城东北)、城南(金融城和大源)及天府新区展现出对不同行业的集聚。非传统金融与消费相关行业的需求积极落地传统商务区,带动租赁活跃度回升;TMT和传统金融继续汇集城南,全年59.2%的TMT需求落于此;物流、会展行业则因政策导向及国会中心带来的产业聚集,衍生数笔需求落地天府新区。

展望2024年,成都优质写字楼市场的新增供应回升,约66万平方米的楼宇预计交付使用。其中,超57%的新增供应将落于天府新区,推动该板块进一步扩张。

黄璐

顾问及交易服务部 办公楼负责人

CBRE西南区

“成都持续发力数字经济与新经济赛道的相关行业,特别是优势产业,如电子信息、生物医药、新能源、工业品制造等领域,有望持续衍生办公需求,同时成都在消费领域表现亮眼,有望推动消费服务、消费品制造、零售贸易等领域的企业持续扩张。迈入存量时代,业主应从楼宇硬件、产品组合、租约管理、租户服务四大维度关注资产运营表现,提升自身竞争力。”

华盛大厦

华盛大厦