当前位置:主页 > 新闻资讯 > 研究快报 | 2023年三季度成都甲级写字楼市场回顾与展望

发布时间: 2023-10-20 点击次数: 1235次 来源:高力国际 作者:绿地外滩中心官网小编整理

成都2023年第三季度办公楼市场

全市空置率微降,但新增需求仍显不足

1、市场回顾

全市空置率微降,但新增需求仍显不足

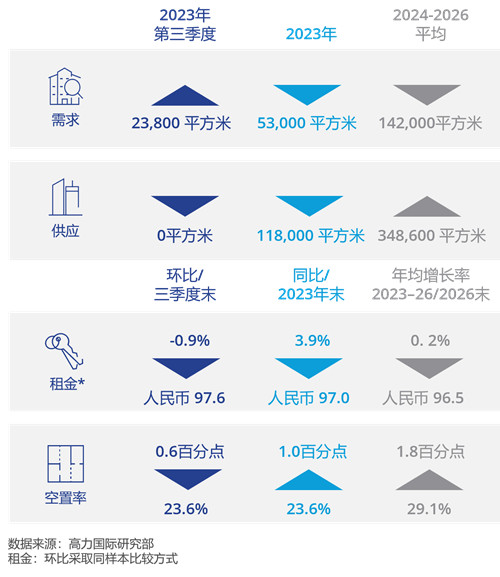

2023年第三季度,成都市甲级写字楼净吸纳量约23,800㎡,其中近60%来源于搬迁的内部需求置换,新增需求存在不足。

本季度未录得新项目入市,全市甲级写字楼总存量约381万㎡,空置率环比下降0.6个百分点,至23.6%。租金方面,仍延续下行趋势,全市甲级写字楼租金环比下降0.9%,至97.6元/㎡/月。

从需求来看

本季度净吸纳量为23,800㎡。从成交行业来看,金融、互联网软件及服务、专业服务为本季前三大需求来源。

从成交面积来看

300㎡以下和500-1000㎡的成交占比相对较高,其中1000㎡以上的大面积成交主要以互联网硬件技术与设备、互联网软件及服务、金融为主。

从租赁动机来看

搬迁占比超过50%,新增需求占比约35%。甲级写字楼企业的搬迁主要体现在两个方面:一是企业因经营效益不佳搬离甲级写字楼;二是因目前市场行情处于低位,甲级写字楼整体租金下滑,租赁条件较为灵活,吸引了一些有升级需求的企业。

需求:2023年前三季度,成都甲级写字楼市场都处于经济恢复的缓慢阶段,成交活跃度弱于预期。国家在三季度末释放的房地产市场的积极政策,预计会促进第四季度以及2024年初的租赁成交。

供应:本季度未录得新项目入市,且2023年的市场表现在一定程度上影响了新项目的入市时间预计2024和2025年将会迎来供应高峰。

租金:需求的活跃度降低使得本季度租金继续走低,第四季度随着业主方年度考核压力的临近预计会采取更为灵活的租赁策略,2024-2025年随着新增供应的去化压力,租金表现预计会继续承压。

空置率:第四季度随着政策的刺激以及租赁策略的灵活,预计会在-定程度上刺激需求的释放,但新项目的入市,预计会使全市空置率保持稳定。而供应的高峰预计会在后面三年推高全市的空置率水平。

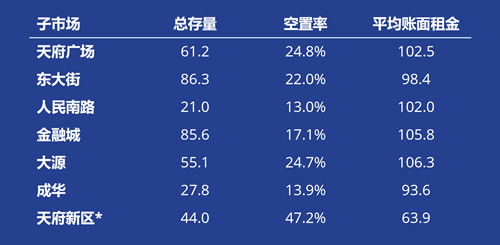

从成交区域来看

金融城和东大街成交相对活跃,而1000㎡以上的大面积成交主要聚集在金融城和天府广场子市场。

2023年第三季度各子市场情况

(存量:万平方米 平均账面租金:元/平方米/月)

2、未来展望

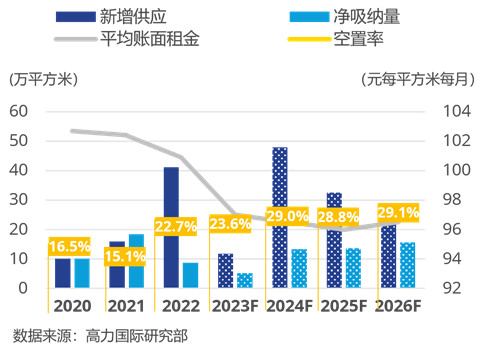

新增供应、净吸纳量、空置率以及平均账面租金

从宏观来看,中国因其产业韧性以及人口规模优势,未来仍将是全球经济增长的主要领跑者;从微观来看,国家出台的银行利率调整政策以及各城市出台的一系列住房限购调整政策,国庆期间国内旅游恢复到2019年市场水平并保持增长,说明国家对于促进经济增长一直采取积极的政策引导,同时国内消费也在逐渐复苏,但预计这将会是一个平稳向上的过程。

从需求来看,第四季度随着政策释放的积极影响,以及业主方为冲刺业绩释放的灵活策略,预计会在一定程度上刺激成交的活跃。但综合目前国家正处于经济结构的调整期、国际局势的动荡以及居民投资和消费理念的转变,预计未来需求的复苏更多是保持平稳增长,而甲级写字楼的存量供应和未来新增供应,预计会让租金继续承压。

3、总结与建议

因市场信心和投资情绪还有待继续恢复和加强,在此期间高力国际建议:对于业主方而言,采取更为灵活的租赁策略,同时积极了解更多业内动态以研判产业动向,从而提供更加多元的方案选择以贴近客户需求,加强市场竞争力。

对于企业方而言,可选择在此期间新设、扩租或升级自身的办公空间,以获得更优惠的租赁条件。

高力国际拥有全球化的资源平台,拥有经验丰富、深谙本地市场的专业顾问服务团队,对办公楼领域有深入的洞察与前瞻的视角,对市场变化具有极高敏锐度。

高力国际始终秉持“以客户为先、突破创新”服务理念,与业主、租户及投资者的紧密合作,为客户整合多种资源,用诚信和投入换取长期价值,全面助力客户加速成功。

绿地外滩中心

绿地外滩中心