当前位置:主页 > 新闻资讯 > 季度报告 | 克而瑞资管2023年Q3上海写字楼市场回顾与展望

发布时间: 2023-10-19 点击次数: 128次 来源:CRIC商管 作者:世纪汇广场官网小编整理

根据克而瑞资管(CAIC)监测显示,2023年Q3上海经济延续恢复态势,但办公市场交易活跃度不及预期,复苏步伐放缓,同时基于季内大体量新增项目入市,三季度全市整体出租率及租金水平仍处于下行通道。全市甲级写字楼空置率较二季度上升0.9个百分点至20.5%,甲级写字楼平均租金环比下降0.8%至7.16元/㎡/天,净吸纳量也下降至10.8万㎡;公寓/酒店成为三季度上海大宗交易主力业态,成交金额占比近6成;销售市场方面,成交总建面环比下降9.99%,同比下降51.7%;商办土地成交总建面同比下降50.11%。

| 克而瑞资管市场监测(上海)

市场:三季度上海经济恢复向好,但写字楼市场复苏步伐有所放缓,同时多个项目新增入市,市场空置率及租金承压,成本节约型需求占比较高,市场依旧呈下行态势。

行业:金融、TMT及专业服务等行业韧性较强,需求增长较为稳定,制造业持续受到相关政策利好,相关企业的办公租赁需求有望进一步扩大。

区域:预计四季度浦东新区及徐汇区有大体量楼宇集中入市,基于徐汇较强的去化能力,目前的预计新增供应体量并不会伴随太大压力。

大宗:2023年三季度上海大宗成交总额98亿元,较二季度有所降温,较去年同期下降17.6%。成交业态来看,三季度公寓/酒店成为上海大宗交易市场的绝对主力业态,成交额占比近6成。

01

宏观市场

经济延续恢复态势

办公楼投资额增速转正

▌甲级平均租金跌幅扩大 空置率再降

2023年三季度,上海4个优质项目新增供应入市共计33.1万㎡,甲级写字楼空置率微升0.9个百分点,达到20.5%。全市净吸纳较上季度有所下滑,达到10.8万㎡。

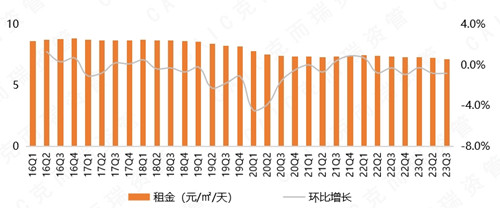

全市甲级写字楼平均租金及环比变化

数据来源:CAIC商办数据系统

三季度全市甲级写字楼平均租金环比下降0.8%至7.16元/㎡/天,全市整体租金水平仍暂处于下行通道。核心商务区甲级写字楼租金环比下降0.6%至每平方米每天人民币9.32元。非核心商务区甲级写字楼平均租金环比下降0.93%至每平方米每天人民币5.32元。

02

租赁市场

新增供应33万㎡

净吸纳量10.8万㎡环比下滑

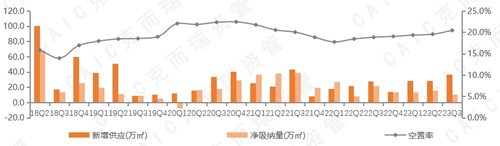

全市新增供应、净吸纳量及空置率

数据来源:CAIC商办数据系统

据克而瑞资管(CAIC)监测,2023年Q3上海甲级写字楼市场共4个新增供应项目合计33.1万㎡体量入市,其中陆家嘴金控广场二期项目位于核心商务区,其余3个位于非核心商务区,截止季末全市甲级写字楼市场存量达到约1665万㎡;伴随三季度经济持续复苏,但受房地产销售市场低迷、需求不足以及外部环境的不确定性的综合影响,经济内生动力较弱,三季度全市净吸纳为10.8万㎡,较上季度活跃度有所下降,市场复苏程度不及预期,其中核心商务区净吸纳量略有下降,加之新增项目供应的高节奏,市场整体空置率较二季度进一步攀升。从需求来看,金融、TMT及专业服务仍然是主力租户。

23Q3上海各子市甲级写字楼租金与空置情况

数据来源:CAIC商办数据系统

03

销售市场

Q3大宗成交总额98亿元,同比下降17.6%

公寓/酒店成交金额占比近6成

▌大宗成交总额

上海各业态大宗交易成交金额

数据来源:CAIC商办数据系统

据克而瑞资管(CAIC)监测,2023年三季度上海大宗成交总额97.6亿元,较二季度微降,较去年同期下降17.6%,在经济整体恢复向好的过程中大宗市场仍旧处于谨慎观望态势。

从成交业态来看,三季度酒店/公寓成为上海大宗交易市场的绝对主力业态,成交额占比近6成。值得一提的是,9月27日大悦城发布公告,其控股子公司公开挂牌转让上海鹏利置业发展有限公司100%股权,将公司核心资产以41.4亿元的价格转让给邕鹏公司。此次交易的标的物业为中粮海景壹号5号楼、6号楼、7号楼,位于上海市浦东陆家嘴核心地段,建筑面积概约49,212.01平方米,为三季度成交规模最大的项目。

从买家类型来看,内资买家三季度成交11笔,占多数成交项目,维持市场高活跃度。

2023Q3大宗交易部分案例

数据来源:CAIC监测整理

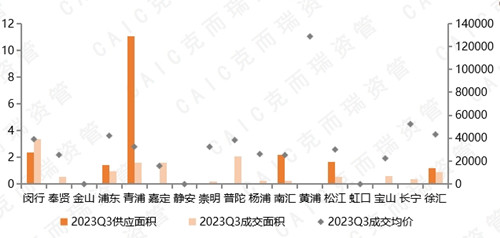

▌三季度办公销售市场成交环比再度下降,闵行区成交量居首

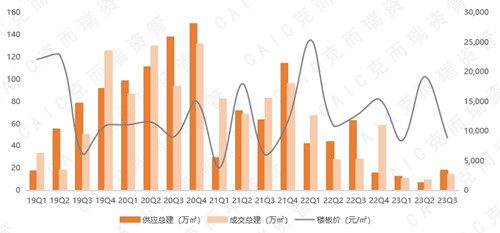

2023Q3上海全市办公销售供应面积19.91万㎡,环比上升28.67%,同时较去年同期增长14.07万㎡,增幅达57.54%;总成交面积约13.23万㎡,环比下降9.99%,同比下降51.72%。供应方面,青浦区供应面积11.07万㎡,主要由赵巷板块和徐泾板块供应;成交方面,闵行区领跑全市总成交3.36万㎡,成交均价39211元/㎡;其中位于七宝板块的七宝传媒谷项目为主力成交项目,普陀区成交面积位居第二,主要成交项目位于真如板块,主要成交项目为星浩上海星光耀广场。

2023Q3各行政区办公销售市场

数据来源:CAIC商办数据系统

三季度全市平均成交价格34430元/㎡,环比下降12.44%,主要为核心区无项目成交,而非核心区成交均价环比也有一定跌幅。

04

土地市场

商办成交总建面同比降5成

成交楼板价同比下降53.81%

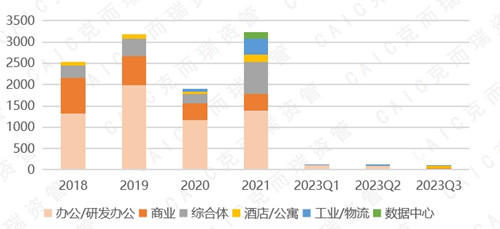

23Q3总计供应15幅商办用地,供应总建面约17.75万㎡,同比下降71.14%;共成交14幅商办用地,成交总建面13.86万㎡,同比下降50.11%;成交楼板价为8850元/㎡,同比下降53.81%

上海商办用地市场走势

数据来源:CAIC商办数据系统

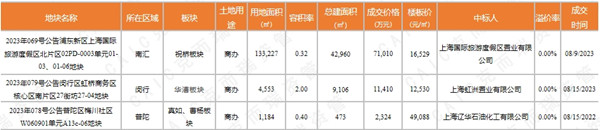

三季度上海成交的14幅商办土中有13幅主要集中于郊外环非核心区板块,内中环仅普陀的真如曹杨板块成交一副楼板价49088 元/㎡的商办土地,与此同时,该土地成交建面为473㎡,主要用作加油/加气站,此外本季度成交的商办土地中有13幅为底价成交。

2023Q3部分商办土地成交

数据来源:CAIC数据库

未来供应

本文对报告部分内容做了摘录分析。欢迎免费领取《克而瑞资管2023年Q3上海写字楼市场回顾及展望》完整版,转发本文至朋友圈并发送截图+邮箱地址至后台即可。

世纪汇广场

世纪汇广场