当前位置:主页 > 新闻资讯 > SIPSEA分享|戴德梁行:2023年Q3一线城市写字楼市场回顾与展望

发布时间: 2023-10-07 点击次数: 89次 来源:戴德梁行 作者:汇亚大厦网站小编整理

北京

写字楼租赁市场仍处于缓慢恢复期

市场租金水平继续下探

季度甲级写字楼租金和空置率走势

受新入市项目提前预租和大单成交的影响,本季度,北京全市净吸纳量为17.5万平方米。空置率较上季度持平,环比微升0.1个百分点至17.0%。尽管整体市场成交量有所回升,但除新项目入市商圈外,其他商圈表现仍呈疲软态势。市场租赁压力持续前行,租金水平延续下降趋势。至此,北京全市写字楼市场租金环比下降2.7%,同比下降7.0%至每月每平方米人民币307.7元。

未来一年趋势

¥307.7租金( 人民币/平方米/月 ),下降

-2.7%租金增长( 环比 ),平稳

17.0%空置率,上升

数来源:戴德梁行研究部

行业表现

三季度,高科技业、专业服务业和金融业继续成为租赁市场成交主力,分别占所有行业总成交面积的25.0%、20.9%和18.1%。受大单成交影响,本季度能源行业表现首超金融业,行业成交面积位居第三,占所有行业总成交面积的18.2%。

市场未来展望

截至2026年,北京写字楼市场新增供应有限,仅为100万平方米,其中核心商圈占15.7%。四季度,市场供应将以城市更新项目为主,体量共计为26.2万平方米。由于经济的恢复仍需要时间,短期内,高空置率将继续为业主施压,预计四季度租金水平将进一步下探。未来两年,随着有限的新增供应、企业经济效益的好转、以及业主做出的更多租赁策略调整将共同推动北京写字楼租赁市场逐步回暖。

上海

新兴商圈带动全市增长

季度甲级写字楼租金和空置率走势

三季度上海甲级写字楼市场多个优质项目交付入市,分布在竹园、徐汇以及普陀商圈。连续新增的优质空间让全市市场存量突破1,600万平方米。存量的进一步扩大导致空置率攀升,租金小幅下跌,但新兴商圈净吸纳量反弹至10万平方米以上水平。

未来一年趋势

¥282.3租金 (人民币/平方米/月),下降

-0.83%租金增长 (环比),下降

13.8%空置率,上升

教据来源·袁楼梁行研究部

行业表现

行业上看,TMT成交占比最大,专业服务业和金融业紧随其后,分别为20.0%、19.4%和14.4%。

市场未来展望

随着本季度市场的回暖,内资企业租赁活动变得活跃,在甲级写字楼租赁成交面积(包括续租和扩租在内)所占的比例继续提升。与此同时,11月即将举办的“进博会”势必会刺激上海整体市场,期待年底有更加活跃的租赁交易。

广州

问询量小幅回升

租金和空置率仍待调整

季度甲级写字楼租金和空置率走势

越秀商务区时隔三年于本季度迎来新增供应。截至目前,广州年内累计供应量已超过去年全年的供应总量。全市平均租金继续下探,环比下降3.4%至每月每平方米155.5元。同时,由于市场整体需求相对疲软,全市空置率环比上涨0.9个百分点至18.9%。

未来一年趋势

¥155.5租金 (人民币/平方米/约),下降

-3.4%租金增长 (环比),平稳

18.9%空置率,上升

教据来源·袁楼梁行研究部

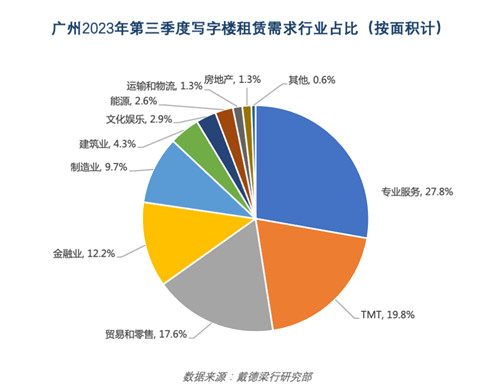

行业表现

由于企业预期跟随经济运行而逐步改善,季末写字楼的问询量出现小幅回升。从本季度租赁成交的具体表现来看,专业服务业仍是需求主力,一些律所的升级搬迁于季内得到落实。科技行业的需求有所回升。软件和信息技术服务相关的互联网企业表现比较活跃,在本季度录得多宗1,000平方米以上的成交。

市场未来展望

四季度,全市预计还将有10.0万平方米新增供应投入使用。业主方积极调整经营策略,一些未来供应的入市计划受租赁方案的调整而产生延期。短期内写字楼的租金料将继续回调,对于有升级搬迁或降本增效需求的企业而言,租赁市场的窗口期有利于具体需求落实的推进。

深圳

供持续放量需

求稳健支撑空置率基本持平

季度甲级写字楼租金和空置率走势

三季度,共计17.3万平方米的甲级写字楼投入使用。在经济环境波动和高供应压力影响下,业主普遍采取更为直接的价格调整,全市平均租金环比下降3.1%。租赁条款优惠、政策扶持及招商引资的共同刺激下,甲级写字楼需求持稳,当季净吸纳量录得12.1万平方米。全市空置率仅微升0.1个百分点至24.6%。

未来一年趋势

¥191.4租金 (人民币/平方米/月),下降

-3.1%租金增长 (环比),平稳

24.6%空置率,上升

我来源: 戴德架行研究部

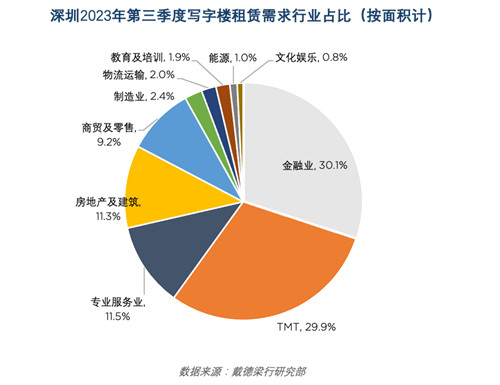

行业表现

本季度,金融业租赁需求占比为30.1%,除传统金融外,金融科技、私募基金、风投创投等领域亦表现瞩目。TMT占比29.9%,人工智能+物联网企业表现相对突出。此外,在数个国资建筑、基建及房企较大面积成交带动下,建筑房地产行业成交占比有所上升。

市场未来展望

超50万平方米的在途供应预计将于四季度投入使用。供应持续放量,竞争压力下租金下行趋势料将延续,新兴商务区的空置率也继续面临上行挑战。随着深港河套发展规划发布,深港联营律师事务所等机构陆续落地。政策支持、政府招引对行业的支撑愈发显现,但提振需求端的关键仍在于经济的持续稳定复苏。

汇亚大厦

汇亚大厦